一家公司的长期市值,就是企业与时代共振的一面镜子。

Adobe 就是一家与技术时代形成共振的企业,历经 41 年激烈竞争而不倒,这是它在中国拥有无数对标者的一个重要原因。偶像没有黄昏

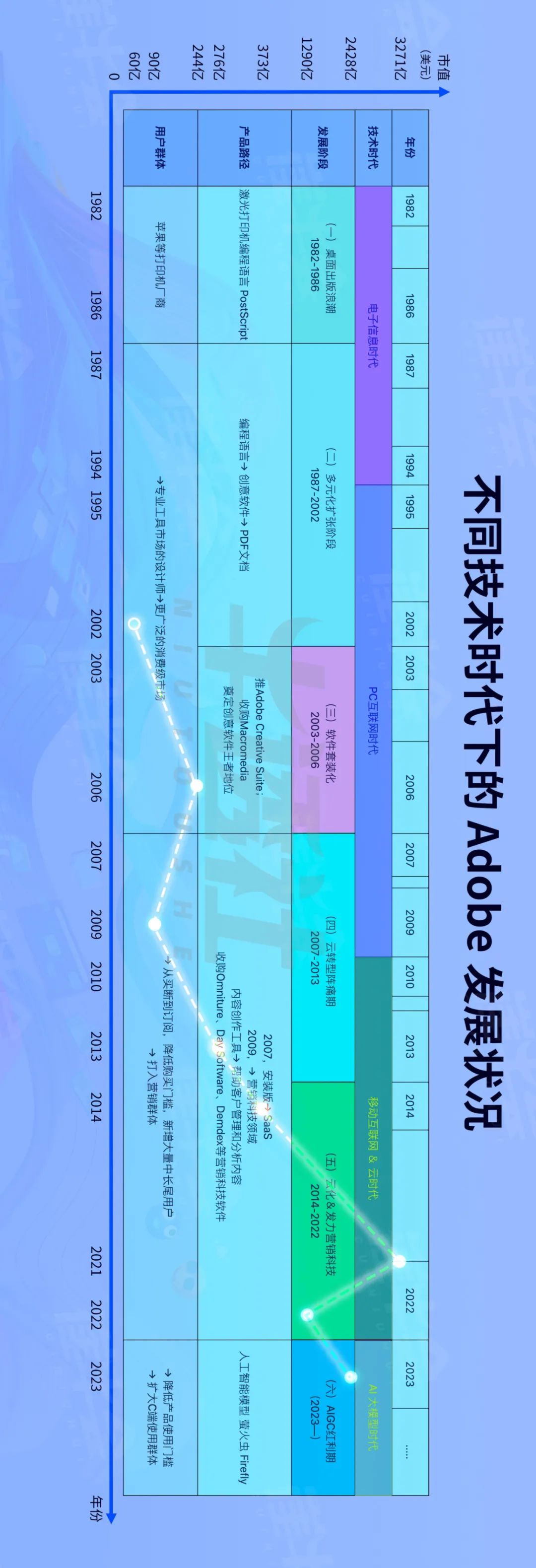

从技术层面看,Adobe 经历了电子信息时代、PC 互联网时代、移动互联网时代、云时代及 AI 大模型时代,不同的技术时代支撑 Adobe 提供不同的产品,不同的产品又决定了不同的用户分野。

在电子信息时代,Adobe 的产品是激光打印机编程语言 PostScript,这时的用户群体是打印机厂商。过渡到互联网时代以后,Adobe 的产品多元化扩张有了更多可能,延伸到创意软件和 PDF 文档领域,此时,其客户从打印机厂商拓展到专业的设计师,再拓展到 C 端消费群体。

在云时代,Adobe 的产品 SaaS 化了,从买断到订阅,降低购买门槛,新增大量中长尾用户;在这个阶段,Adobe 的战略发生转变,从内容创作工具延伸到帮助客户管理和分析内容,进入营销科技领域,用户延伸到营销群体。

在 AI 大模型时代,Adobe 的大模型产品“萤火虫 Firefly”,大大降低了产品使用门槛,降本增效作用明显,这也会增加它在 C 端的用户规模。

不同的技术缔造不同的生产力,不同的生产力又缔造出了不同的生产关系,在“技术——生产力——生产关系”这个链条上,各要素之间相互作用,它的结果最终表现为 Adobe 的长期市值。

最近十年,Adobe 的市值轨迹几经起伏,每一次变化背后都是一个浴火重生的故事。2002 年 12 月 13 日,60 亿美元市值, 背后是 Adobe 的多元化扩张阶段。

2006 年 12 月 28 日,市值飙升至 244 亿美元,增长速度之快非常罕见,背后是 Adobe 进入套装软件发展阶段。

2009 年 9 月 23 日,市值跌落至 90 亿美元,背后是 Adobe 开启了云转型之路。云转型本质上是对软件生产力和生产关系的调整,变革本身是痛苦的,市场最初的反应也是残酷的。云转型惊险落地之后,Adobe 的市值开始持续飙升,并在全球疫情的催化下达到历史最高值 3200 多亿美元。疫情之后,市值回落至常态,但长期看依然在增长趋势上。在 2023 年 AI 大模型的利好之下,Adobe 市值在一年左右的时间里,飙升了 1000 多亿美元,而且目前仍保持增长势头。

Adobe 的韧性和活力超乎想象,它总能在技术浪潮到来时抓住机会,实现质的飞跃,这也正是它的魅力所在。而 Adobe 与中国市场,也总是在美好期待中夹杂着纠葛。

恋曲 1998

1998 年,Adobe 公司的内外部形势都很严峻。

受亚洲金融危机影响,Adobe 日本市场 1998 年营收同比下滑 40%。QuarkXPress 的市场份额开始超过 Adobe PageMaker,导致 Adobe 失去大量客户,Quark 甚至对 Adobe 发出了收购要约。

Adobe 内部也是问题丛生。收购来的企业文化各异,导致内部派系纷争,很多老员工离职;公司开除大量高管,裁员数百人,进行部门重组,以挽救摇摇欲坠的 Adobe。

在这样的背景下,16 岁的 Adobe 进入中国市场,在北京国贸开设了它在中国的第一间办公室,这也是 Adobe 创始人沃诺克在卸任 CEO 之前的一个突围动作。

那时候,国内创意设计软件领域一片荒芜,且处在电子商务兴起的前夜。当时 Adobe 旗下的产品主要包括 Adobe Photoshop 5.5、Illustrator 8.0、Premiere 5.0、Acrobat 和 Reader 4.0 等,与现在比不算丰富。困顿中的 Adobe与中国市场相遇,一段恋曲就这样开始了。

1998 年仲夏的一个傍晚,Adobe 亚太区总经理 Jesse Young,在猎头的撮合下见到了皮卓丁,皮卓丁是美国莲花软件(Lotus)中国区总经理,在他的带领下,莲花中国区连续三年取得了令人眩目的销售增长,被业内同行和 IT 媒体称为“莲花中国奇迹”。

莲花和 Adobe 这两家公司全球市场销量同为 10 亿美元上下,Adobe 软件在中国的用户却远远超过 Lotus 50 倍以上,但 Adobe 在中国的业绩表现只有莲花的 1/50。Adobe的亚洲区掌门觉得这个现象不科学并为此神伤。

皮卓丁自然被 Adobe 挖了过去,被任命为 Adobe 中国区总经理。关于 Adobe 在中国的发展战略,他给上司提出了一揽子建议:建立良好畅通的销售渠道,最大限度方便所有希望购买正版 Adobe 软件的用户;建立规范标准的培训体系,提高用户正确使用的技能;

与国内外著名计算机硬件制造商合作,进行软硬件捆绑销售,实现双赢;

开展跨国公司大客户销售,避免与那些在国外就是 Adobe 用户的国际企业在中国“擦肩而过”;

配合支持政府倡导使用正版的各种活动;

实现产品中文化,积极推广新产品。

从销售渠道、销售策略到培训体系,再到知识产权,皮卓丁的应对策略非常立体,效果也立竿见影——两年以后,Adobe 在中国市场的销售额增长率分别达到了 300% 和 260%,远远高于其全球平均水平(12% 和 25%)。

这与皮卓丁的预期还有很大差距,他认为,在有着悠久文化传统和经济高速发展的中国市场,Adobe 中国应该有更好的表现。中国版 Adobe 的萌芽

2000 年,奇森接棒沃诺克成为 Adobe 新一任 CEO,公司开启了多元化发展新时代。虽然 Adobe 在中国市场初步取得一些成绩,但面临的问题依然很多,而且中国本土竞争者已经开始萌芽。2001 年,海归少壮派熊雨前在福州创办了福昕软件,此前他在美国硅谷创业四年。最初,福昕软件只是一家普通的 IT 公司,在一次项目中,他们需要用到 PDF 的技术,于是找到国外的技术提供商,想获取授权。但一个看似并不复杂的文本提取功能就需要高额的授权费用,于是福昕软件团队踏上了 PDF 阅读器和编辑器的开发之路。自行研发 PDF 核心技术,对创业初期的福昕并不容易。2004 年,福昕成功推出具有完全自主知识产权的 PDF 阅读器——Foxit Reader 1.0。在阅读器的基础上,福昕还开发了 PDF 编辑器,用户通过编辑器可以直接修改 PDF 文档中的内容,编辑器成为奠定福昕软件业内地位的“拳头产品”。福昕软件是 Adobe Acrobat 的直接对标者,也是有力的竞争者,它有几个值得一提的里程碑式事件:2005 年,福昕软件首次在只有 4M 内存的三星手机上,实现了流畅的 PDF 阅读功能;2011 年,福昕软件帮助亚马逊解决了 Kindle 上棘手的 PDF 阅读体验问题;

2014 年,福昕软件与谷歌历经多轮谈判,选择开源给谷歌代码,即使在今天,全球所有谷歌用户在谷歌产品上打开 PDF 时,背后的源技术供应商都是福昕。

可见,到 2014 年 Adobe 撤走研发分公司时,福昕软件已经在国际市场头部客户中崭露头角。

2020 年 9 月 8 日,福昕软件正式在上交所科创板挂牌上市,上市以来股价像过山车,截至 2023 年 12 月 4 日收盘,福昕软件总市值 75 亿元人民币,同期 Adobe 的市值约 2753 亿美元,如果以目前的汇率计算,不考虑其他因素,Adobe 的市值是福昕软件的 262 倍,差距巨大。福昕的成长路径从 PDF 向周边延展,涵盖 PDF 阅读与转换、PDF 编辑等,同时在数据恢复、思维导图、数字签章、视频创意方面亦有布局。但本质上,福昕软件依然是一家 PDF 软件公司,它的愿景是“打造全球 PDF 解决方案第一品牌”,这一定位决定了它在业务上只能是 Adobe 的局部切片。据福昕官方数据,公司在亚洲、美洲、欧洲和澳洲设有多家子公司,直接用户已超过 7.5 亿,企业客户数达 42.5 万以上,且公司 90% 的营收来自海外。全球视野和来自全球客户的反馈,这点与 Adobe 很像,也让福昕软件有了更大的想象空间。万兴样本

万兴科技比福昕软件晚成立两年,但从市值上看,万兴比福昕离 Adobe 更近一些。在中国的网络叙事里,万兴科技也是贴“中国版 Adobe”标签最多的公司之一。2003 年,万兴科技诞生,它推出的第一款数字创意产品(Photo to VCD)在国内无人问津,但在海外颇受欢迎。2005 年,Adobe 的 PDF 格式流行开来,但这时 PDF 与微软的 OFFICE 互不兼容,万兴科技迅速针对企业的痛点,推出转换软件 PDF Converter,这款产品受到企业的青睐。2007 年,iPhone、iPad 风靡世界,苹果的影音格式与一般的电脑不兼容,万兴科技推出万能影音格式转换软件 Video Converter Ultimate,填补了空白市场。也是在这一年,万兴科技拓展版图,进军北美、欧洲和日本市场。以上可以发现一个特点,万兴科技早期是从转换软件这类边缘部件切入的。它在产品上真正向 Adobe 靠近,是从视频创意软件 Wondershare Filmora(2010 年)和文档创意软件 Wondershare PDFelement(2012 年)开始的,而且这两款产品主要面向全球市场。2017 年,万兴科技回师中国市场,推出视频创意软件万兴喵影、文档创意软件万兴 PDF、实用工具软件万兴恢复专家等,也就是说,万兴科技在全球做了几年后,又推出了视频创意和 PDF 的国内版本。这一时期,Adobe 已经成功进行云转型,在全球不断攻城略地,市值持续飙升,万兴科技从全球市场回师国内市场,或与 Adobe 等国外竞品的激烈竞争有关。2018 年 1 月 8 日,万兴科技在 A 股创业板上市,此后它便开启了扩张模式,与 Adobe 的成长路径也非常相似:2019 年,万兴科技战略控股亿图软件,后者是一家深耕绘图软件领域的公司,产品涵盖万兴图示、万兴脑图、亿图项目管理等。2020 年,万兴科技战略控股墨刀,后者致力于产品设计在线协同办公软件的研究与开发。2021 年,万兴科技战略控股格像科技,后者专注于海外移动端视频类产品服务市场。2019 年万兴科技开启订阅制转型,持续加强云平台建设,引进全链路用户旅程体验管理系统,并自研用户订阅管理平台,2022 年订阅收入占总收入比重约 64%。万兴的云转型比 Adobe 晚了十年,订阅占比也差很远。官方资料显示,截至目前,万兴科技的产品涵盖视频创意、绘图创意、文档创意、实用工具四大产品线,目前已于多个产品内落地虚拟人、文生图、AI智能抠像、AI换脸等功能。

2022 年,万兴科技的营收有 89% 来自海外,这一点与福昕很像。美图的探索

Adobe 的 Photoshop 是中国广大设计师的标配,而它较高的使用门槛也把普通用户拒之门外。由中国企业研发的美图秀秀让修图技术实现了平权化。

2008 年 10 月,吴欣鸿成立美图公司,产品是美图秀秀。在 2018 年以前,美图的战略没有发生大的变化,产品一直在让用户变美的道路上持续深化。公司陆续推出了电脑版美图秀秀、移动版美图秀秀和美颜相机等多款修图、拍照工具。

很多公司上市后,都会做一些战略调整,美图也是。为了打造第二增长曲线,美图在 2018 年发布“美和社交”战略,推出社区,将自身定位为“潮流美学发源地”,这标志着美图从影像工具升级为让用户变美为核心的社区平台,更加突出社交色彩。

实践证明,社交转型难以突破,美图不得不重新思考自己的定位。2020 年后,美图聚焦于美图云修、美图宜肤等应用,收购美得得,确立了美图的 SaaS 业务主线。

2022 年,吴欣鸿表示,经历 14 年的起伏发展后,美图公司将在涉及专业影像处理、专业设计等众多方面的影像赛道深耕。他说,美图虽然已经创建 14 年,但要想成为 Adobe 那样的影像赛道头部公司,做出世界级的产品,现在仍处在早期阶段。

中国没有 Adobe

2014 年 12 月,Adobe 关闭中国研发分公司,仅保了留销售业务。

Adobe 核心部门撤离中国,遭受盗版冲击、创新力度不够、缺乏成熟的运营模式都是重要原因,但更为直接的原因是,Adobe 始终无法将中国市场的庞大用户群体变现。当时,有媒体采访 Adobe 中国区负责人皮卓丁:

问:产生盗版软件的根源,是中国国民本来就有偷盗的本性,还是你的软件太贵?你能否就此谈一谈知识定价的问题? 皮卓丁:这个问题很复杂,但根源决不是你所说的这两个。第一,任何国家都有盗版问题,所以我不同意中国国民本来就有偷盗的本性。

第二,多便宜的软件都有人盗,因此你的第二个观点也是错的。

第三,任何产品的定价都由市场来决定,包括知识在内。在一个健全的市场体制下,竞争会自动调节产品价格。一个没有知识产权保护的国家,是不会产生创新动力的。

此外,也有一部分市场竞争的因素存在,但整体上看,国内崛起的这些选手还无法撼动 Adobe 产品的主导地位。Adobe 在中国市场这 16 年发生了很多事。其中,Adobe 的 CEO 从沃诺克换成了奇森,又换成了纳拉延;公司在纳拉延任上经历了地狱般的变革之后,2014 年成功实现云转型。2014 年及以后,中国又诞生一批对标 Adobe 的公司,比如,易企秀对标 Adobe 的创意云,要做大众版的 Adobe;径硕科技对标 Adobe 的体验云,从不同的路径向 Adobe 靠近;神策数据在发展到一定阶段之后,也将对标对象锁定为 Adobe。目前,能够全品类与 Adobe 相媲美的中国本土软件公司还未出现,缺少像 Adobe 那样做出极致优秀的、真正全球化的产品来“一统天下”。甚至在可以预见的未来,也很难出现 Adobe 级别的创意软件公司,文化、组织、产品理念、地缘政治、资本环境等等,都是影响因素。中国电子网络出版:《让Adobe在中国市场找到利润──皮卓丁正在解的一道难题》牛透社:《拆解 Adobe: 传奇背后的基因密码》《Adobe 掌门接力赛:登顶之后,危机浮现》雷峰网:《Adobe 中国二十年,你欠它多少个正版?》东南网:《福昕软件:占领PDF高地的民族软件企业》

-推荐阅读-

星标 牛透社 ,SaaS 洞察不错过~

星标 牛透社 ,SaaS 洞察不错过~