—

我们认为未来中国市场对企业软件的需求会非常旺盛:企业大量增长的需求与短缺的劳动力之间的矛盾,只有用软件和技术,才能提升效率。但我们也相信,国内的软件也将不再是全面复制西方的模式,将走出一条有自己特色的发展路径。

来源 / Kyligence (ID:Kyligence)

作者 / Luke

Kyligence 过去在海外收获了不少大客户,包括美国、中东和欧洲的客户,但从 2022 年年底美国回来后,我一直强调我们要专注中国,把中国市场做扎实的同时,再开拓美国及海外市场。这两年,很多中国创业公司都在积极出海,大家选择了不同的路径和方式,这里没有对错,只是不同的商业选择和尝试。但我想聊一些对中美两个市场差异的认知(本质上,APAC 更接近中国,欧洲等更接近美国),这个题目很复杂,从根源来看甚至可以从哲学体系和文明开始讲,今天我尝试在技术市场方面做些总结,分享我们在打造产品时如何去适应不同的市场。一站式 vs 专业分工

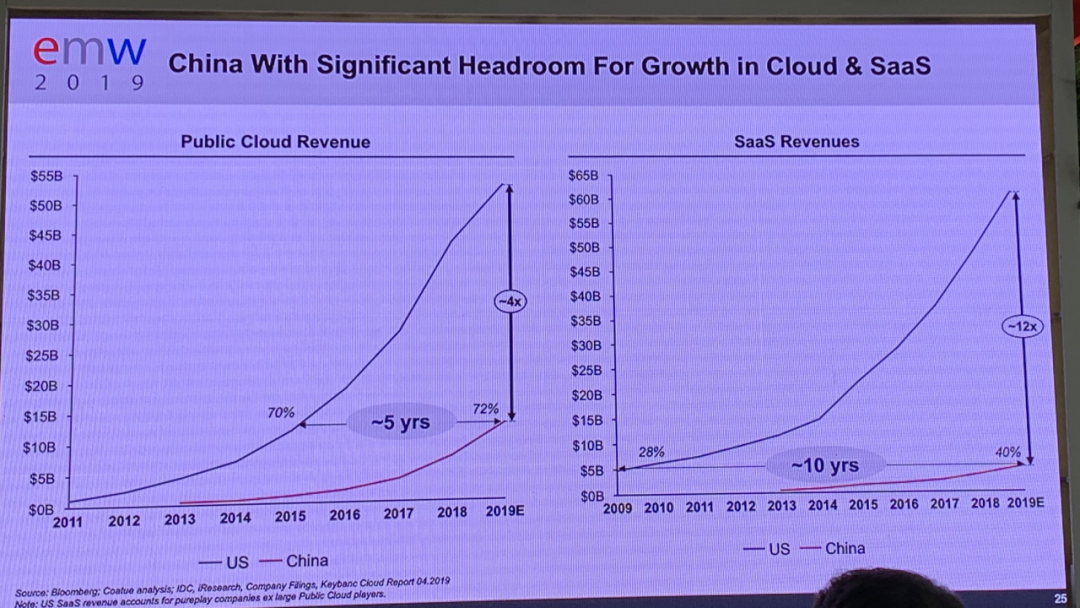

这是感悟最深的一点。投资人经常问我们竞争对手是谁,或者对标美国哪个公司。过去我们一直说我们对标 Snowflake or Databricks,尤其是 Snowflake 上市后(大部分投资人无法判断技术,所以只能对标知名公司来理解)。而很多时候,客户的领导或者决策者,也往往是靠这样的对比,才能了解我们的能力和应用场景。但深入看一下,就知道我们不一样,更重要的是,中美客户的需求非常不一样。美国市场专业化分工非常细致且完善,ETL 是 ETL,DW 是 DW,BI 是 BI,基本上每个领域都有几个上市公司,大家只要有差异化,基本上都能赚钱,而且卖得不便宜。这就是为什么之前美国市场讲“现代数据栈”/Modern Data Stack 非常有用,一看就知道某个技术属于哪个部分,而且各层之间的接口都相对规范。但显然在国内这个行不通,技术栈的差异非常大还算好,碰到个魔改的环境对接起来苦不堪言,大量人力和时间被浪费掉。而中国客户,往往付一笔钱就想要全部,最近有个头部公司给我们提的需求,涵盖了 OLAP、ETL、联邦查询、实时查询等,但问愿意付多少钱的时候,却表示没多少钱——就如极客公园创始人张鹏之前说的:“客户提的都是登月的需求,但愿意付的只是一个同城快递的钱”——这是现状,我们需要的是去适应,而不是去改变(我们当然想去改变,但教育成本非常大,需要一个渐进的过程),当然我们也不是去妥协,而是要找到平衡。另外,中美客户在人才分布上,也有着巨大的差距。走出金融、通信、头部零售和制造业客户等行业,中国的大部分其他行业客户,都没有成建制的数据仓库或者大数据团队,往往都是手撸代码直接完成各种分析报表和查询,缺乏专业的分析人才和能力。这点对我们在过去几年打开非金融行业确实带来了很大的挑战。去年,有客户突然和我说:用你们的指标平台是不是可以不用先建立数据仓库?回答“是”并验证之后,整个合同和项目流程一下子加速了。据分析报告,中国的云计算大致落后美国 7-8 年,在整个 IT 方面也差不多。所以我们不能把美国市场的成功的架构、产品和工具,直接在中国对标,我们要设计符合中国客户和市场的产品。为客户提供一站式的数据和分析能力,是未来非专业客户的刚需,也是我们跨越鸿沟的核心要点。人工智能 vs AI

AI 很火,两边都非常火,但火的方向和内容非常不一样。除了大模型本身的卷以外,在 AI 的应用、生态上,两边有着不同的路线。从 Midjourney 和 Pika 等的火爆,可以看到美国市场在不需要特别清晰的盈利模式上做着各种创新,各种 SaaS 化的 AI 应用,甚至这几天的 GPT Store 可以看到几百万的应用在非常短的时间内出现。有非常多有意思、解决小问题的应用出现,甚至很多都能很快有收入(来自良好的付费和订阅习惯)。而国内目前能够看到的 AI 相关的应用和场景,都还非常有限以及原始,大部分能够看到听到的都来自文生图、文生视频等 2C 应用,在工具类、企业服务类,还非常的少。对比数据分析领域,可以看到美国 ChatGPT 的数据分析插件本身已经做得非常好,丢一个 CSV 就能给出非常好的分析和建议等,且 GPT Store 上也有一大堆的插件,尤其是一些 SaaS 供应商提供的数据应用。而国内大部分都还是 Text2SQL(NL2SQL) 类,接触到非常多的团队都在努力地用 AI 写 SQL - 这当然很重要,但往往受益的依然还是数据工程师、数据分析师,还是“机器人打算盘”的感觉,差了点意思。管理 vs Operation

数据与分析,从更大范围来说,属于决策支持系统(DSS, Decision Support System),来自维基百科的内容:Beginning in about 1990, data warehousing and on-line analytical processing (OLAP) began broadening the realm of DSS. (Decision support System, Wikipedia)。而决策支持系统,是帮助人类进行决策和管理的软件。但软件仅仅只是工具,是术,这背后更重要的是管理的思想和方法论,这是道和法。而这,才是中美软件(至少是管理软件)最大的差异:不同的人文环境,不同的发展阶段造就了非常不同的管理理念和方法论。不管是生产系统的 ERP,还是销售营销的 CRM,再到基础的人力资源、薪资系统等等,都有着非常大的不同。咨询大咖陈果曾经写文章说过,他工作过的几家外企,人力和薪资软件的基本理念和操作都非常一致,即使是不同供应商提供的。据他总结是因为背后的管理理念一致,似乎更多是按照同一种方法/handbook 来运营组织(Operation)完成工作从而达到目标。类似于一个只要按照飞行手册,经过一定培训的飞行员就能驾驶飞机(下面的手册在美国沃尔玛都可以买到)。反观国内,在几个群里讨论过最多的一个结论就是:几乎每个稍微上点规模的公司都有着定制化 CRM 等各种软件的冲动(但从来不考虑是否要付钱),几乎每个老板、领导都有自己的“方法论”,极难说服他们按某个“理论”行事,而且都有着极强的管理欲望。一个粗浅的理解,是因为西方现代化公司运营已经近百年,大量的实践和长期的积累,已经逐渐形成体系,而且大量的商学院、培训机构、咨询公司等,在过去几十年改造了大量的公司,培养了大量的专业管理人才。久而久之,大家都习惯于使用一个体系的工具和流程来完成同样的工作,所以可以看到美国的软件业非常发达,几乎每一个细分的赛道,都有非常多的上市公司或者独角兽。而国内改革开放也就这几十年,整个社会和经济也还在剧烈的调整和变化中,大量的企业业务虽然非常好,但管理本身,可能并是不特别出众,往往都是“人”的能力更突出。故而对软件本身,背后的管理方法论,以及价值都非常模糊,甚至低估。这也是今天企业服务行业面临的挑战。买断式 vs 按需付费

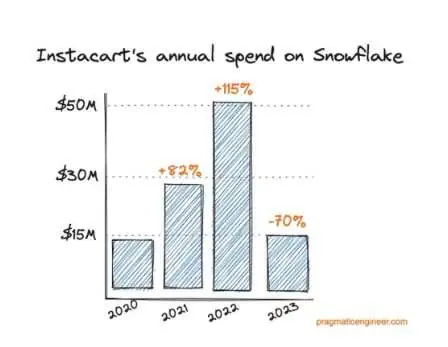

尤其是今年,Instacart 上市的时候披露,他们在 2020 年“向 Snowflake 支付了 1300 万美元”,这个数字在 2021 年迅速增长至 2800 万美元,到 2022 年更是为“基于云的数据仓库服务”支付了 5100 万美元。可时间来到 2023 年,开销数字似乎出现了逆转,Instacart 表示“我们预计全年将向 Snowflake 支付约 1500 万美元。”这是非常可怕的数字,中国应该没有一个公司单年数据仓库能花费超过 5100 万人民币,更不用说订阅制。这也是中国的商业环境决定的,大部分客户都还不接受订阅,还不接受按年付费的方式。不过最近几年好很多,逐渐也在开始接受和尝试。而我们已经在国内走出一条独特的道路,我们给大型金融机构等客户,就是按年付费的方式,且持续多年,这在市场上极其稀缺。但我们的大型客户依然有着极强的议价能力,我们无法按照美国的方式那么“容易”地扩容——这也是过去几年的实践和总结:中国客户为了避免被卡脖子,往往会对单产品做限制,我们的实践证明,只有不断提供不同的模块、产品等,从而让用户产生新的需求,进一步来进行扩容和增购。而不是幻想和美国一样的方式。过去我们只看到 OLAP 的时候,感觉很难突破,往往就是在性能等技术方面进行迭代和 PK,但最终其实没有客户愿意为这里的提升付费,或者说付非常多的钱。而随着指标平台和 Kyligence Copilot 的推出,我们发现其实只要做用户体验更好、更容易被用户理解和采用的产品,就可以有巨大的机会。这也是我们最近积极推进各个产品和模块的原因,我们需要用更丰富的菜单服务客户。期待我们有更多的创新和产品来满足客户各方面的需求,当然一切都依然要围绕我们自己的核心竞争力去构建。本地部署 vs Cloud

这是最让我们头疼的差异。国内的部署环境非常复杂,我们大量的成本花费在对接各种系统和测试上。在美国,基本上只有三家云基础设施,大部分创业公司在很长一段时间都只支持一朵云,例如 Snowflake 很长时间只支持 AWS;Databricks 是微软投资后花大力气帮助 Databricks 跑在 Azure 上。而国内我们要面对各种“稀奇古怪”的底座,最近有个客户的 Spark 还是 2.x 的版本,居然要我们修改我们的产品,还好最终客户被我们说服,把他们的 Spark 升级到 3.x 版本。如果每个这样的情况都需要定制、适配,势必是要耗费大量的人力和物力的。

大模型时代,我们突然发现又又又要对接无数“魔改”的版本,幸好现在 GPU 还很贵,但可以预期,未来的微调服务将占据大量的工作。数据源 x 云平台 x 大模型 x BI工具 x 各种运维工具 x XXX —— 这是国内软件市场当前最大的隐形成本。我们既然不能改变这个实际状况,那么我们如何:打造适应性更强的产品

从资本市场的分析,我们也能看到在云计算这个市场中美的巨大差异。普遍来说,中美在云计算市场的差距在7-8年左右。这是市场的事实,我们需要考虑不同市场的差异来设计我们的产品和 GTM 策略。自研 vs SaaS

Build vs Buy,中国客户喜欢自己搞“In-house 实现”,大量的程序员浪费在各种“魔改”中,最近争论很激烈的 MySQL 是不是该跑在容器上,就是一个代表。很多时候,客户找我们,往往都是他们自己搞不定的时候,甚至会来“学习”我们产品后,再回去进行自研。据报道,美国中小企业平均使用的 SaaS 服务超过 100 多个,大型企业超过 200 多个。在美国,今天一个创业团队构建自己的应用,除了核心,其余一定都是快速使用 SaaS 构建起来,绝不浪费一个程序员。这也是美国各种 SaaS 工具活得很好的原因。细数一下我们自己,也用了大概十几个 SaaS 产品,但和美国比起来,还是非常少。更别说我们的大型客户了,受限于政策、采购以及各种理由,中国客户大量采购纯 SaaS 的时代还需要几年时间。我们不能等待,我们需要去适应这个市场,但可以创新去思考如何提升这里的效率,降低成本。我们最近的规划,是尽可能地让用户通过 SaaS 或 PaaS 完成试用、PoC 等;通过标准的 PoC SOP 来帮助快速完成评估;通过脚本化的部署模式,以天为单位向用户进行交付。试想,如果客户直接在 SaaS 上试用,在 PaaS 中完成他们自己数据的 PoC,签订合同后再部署到生产环境,中间都用 ZenML 进行流转,这样的效率提升,不仅仅方便我们,也将大大降低客户的工作量,他们的工程师等会更愿意和我们合作。注意,当我们强调“用户体验”的时候,不是只是 GUI、运维、命令行、导入导出、文档,甚至我们每个人的形象、态度、沟通和专业能力等等,对客户来说,都是一种“体验”。领先的产品理念 + 极致的用户体验是战胜客户自研的唯一办法,而不是黑科技或者厉害的算法,要做到让客户彻底放弃自研的念头,而不是激起他们深入研究技术实现的冲动!功能/性能 vs User Experience

国内用户强调功能,美国用户强调用户体验;国内用户喜欢贴身服务,随叫随到,美国用户喜欢自己捣鼓,手册要求极高。这些差异在过去几年的实践中,非常的明显。借用我们美国同事的原话:“美国用户都是被宠坏了的富孩子,咱们国内还在给个糖吃就很开心,哪里管包装好不好看”。这个差异非常的大,以至于很多时候我们很分裂。本质上是两个社会的习惯、既有产品(其他人如何服务客户)和营商环境等造成的。由于美国大部分人的软件都已经非常成熟,作为使用方的客户,对相关内容是有默认要求的,而且很高。比如英语,美国员工曾经和我说过,在美国一封 Chinglish 的邮件,大家默认的认知就是诈骗、钓鱼的内容。直接在用户界面打出 Java 的 Stack 信息,那就是产品不行。文档的操作过程和软件里不匹配(比如前后顺序错了),那就不愿意使用。17/18 年的时候,我们提出给美国客户去现场做 PoC,客户会非常惊讶,这不符合他们的习惯。美国用户的专业程度普遍较高,一般喜欢根据手册等自己动手先验证,即使做 PoC,大部分也是自己完成。所以他们对手册、安全、可运维、上下游对接等等,都有着很高的要求(从他们角度其实这就是 common sense,因为大部分软件都这么提供)。这些标准化能力的缺失,往往是我们过去错失很多好机会的原因。而且由于美国的软件生态丰富,他们更喜欢一个聚焦解决某一个问题的软件,而不是什么都有的“怪物”。越聚焦、越简单,也就越容易被整合。这就要求核心功能必须非常突出,容易上手,而提供丰富的非功能性能力,来快速满足客户的场景需求(可能是好几个工具的组合)。更由于和世界一流的软件生态对接,对用户体验的要求是极高的,一群颜值极高的软件里突兀的出现一个歪瓜劣枣,那肯定不受待见——这也是我们过去几年非常强调用户体验的原因,幸运的是我们的产品最近在用户体验和设计上,广受国内客户赞赏(和美国同类软件比还有不少差距)。差异化,不是都需要在功能、性能等层面体现。一个言简意赅的上手视频,一封阅读感愉悦的手册,一个友好的出错提示,一个巧妙的设计思考,都是吸引用户的极佳方式,“汝果欲学诗,工夫在诗外”。当大家都能提供一样的功能时,用户体验将是真正的差异化竞争所在。就如我们去买车时,大部分人不会去关注百米加速、发动机扭矩、功耗等等,而更关心的是外观设计、内饰、操控、4S 店的服务态度、应急救援的效率等等。啥都做 vs API Economy

我们遇到过非常多的需要对接数据源、SaaS 服务的需求,实践中一个非常大的区别是,美国的大部分软件都有 API/SDK,甚至很多现在都有非常好用的 webhook,非常便于和各种其他系统互相整合。而且很多美国的创业公司在构建自己的应用的时候,都会先去考虑有什么 SaaS 服务能够使用(而这里的前提条件一定是有 API 可以被使用),而且往往都是标准的 API 和使用方式,甚至类似 Zapier 这样的服务非常的流行和重要。这就非常容易通过串联多个 SaaS 服务来完成,而不需要什么都自己构建。我一直反对在我们自己产品里什么都去做,最近一个案例是某个客户给我们提出了 N 个需求,我说这至少是 5 种系统的需求,从联邦查询、批流一体到实时分析等等,甚至夸张到把 ETL 的部分需求也放进来了。这些本身其实都可以通过不同的工具链来完成的工作,而很多客户却希望我们一个产品全能提供。再举一个简单的例子,很多客户、合作伙伴非常喜欢 Kyligence Zen,但刚开始就给我们提需求:一定要对接某些数据源,他们非常难以接受把数据刷到 S3 上作为统一的交换界面。很多同学不理解为什么这些需求我一直压着不允许做,一方面是因为这种需求只会让产品越做越重,越来越定制化;而更重要的是,这里有无数的工具甚至 SaaS 服务可以完成,比如最近我们需要把飞书多维表格导出到 S3(对接多维表格这个需求一直有),通过 Byzer 就可以完成(也还有很多其他工具),通过飞书的低代码平台,我们已经实现了各种自动化推送、备份、报价/许可证的审批打通等等。利用好生态能力,可以充分整合和构建更多场景,并节省大量时间和资源。清晰的系统边界是一个好的软件产品的基本要求,以 S3(类似 Kylin 时代的 Hive)为输入界面,以 SQL 为输出界面,在这个范围内,我们专注地将各种能力做到最好,提升用户体验,并且通过各种第三方工具链,帮助客户完成相关的工作。小结

随着中国人口结构的剧变(2023年新生人口只有 902 万,人口自然增长率为负的千分之-1.48)、现代化企业制度的建立、精细化运营的切实需求,我们认为未来中国市场对企业软件的需求会非常旺盛:企业大量增长的需求与短缺的劳动力之间的矛盾,只有用软件和技术,才能提升效率。但我们也相信,国内的软件也将不再是全面复制西方的模式(比如现代数据栈中那么清晰的分层),将走出一条有自己特色的发展路径。基于这些思考以及大量的交流,对于中美,甚至未来更大的全球市场,从数据与分析行业,乃至企业管理软件方向,我们正在制定我们的路线规划,随着 AI 的兴起,我们发现这里有着巨大的潜力和市场,结合我们的优势,将能够更好地为中国、美国、乃至全球的客户,分别提供适合当地市场的产品和解决方案,并制定不同的 GTM 策略,以更好地服务每个区域市场。《2023ToB年度影响力价值企业》火热报名中!