目前,直播带货、短视频种草正在席卷全球的购物观念,内容从图文到短视频+直播,已经发展成一个新的迭代生态。TikTok作为海外最火爆的社交媒体平台之一,是品牌出海的首选平台。

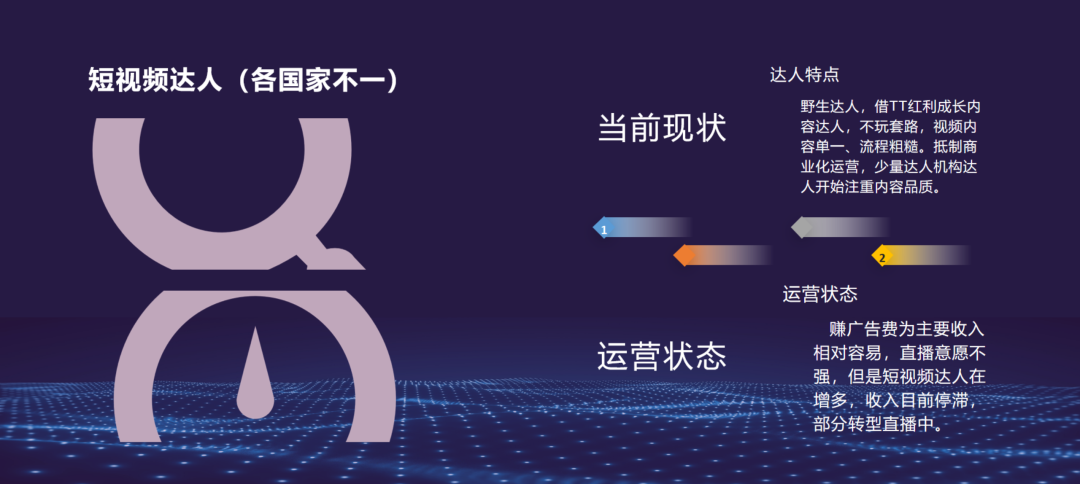

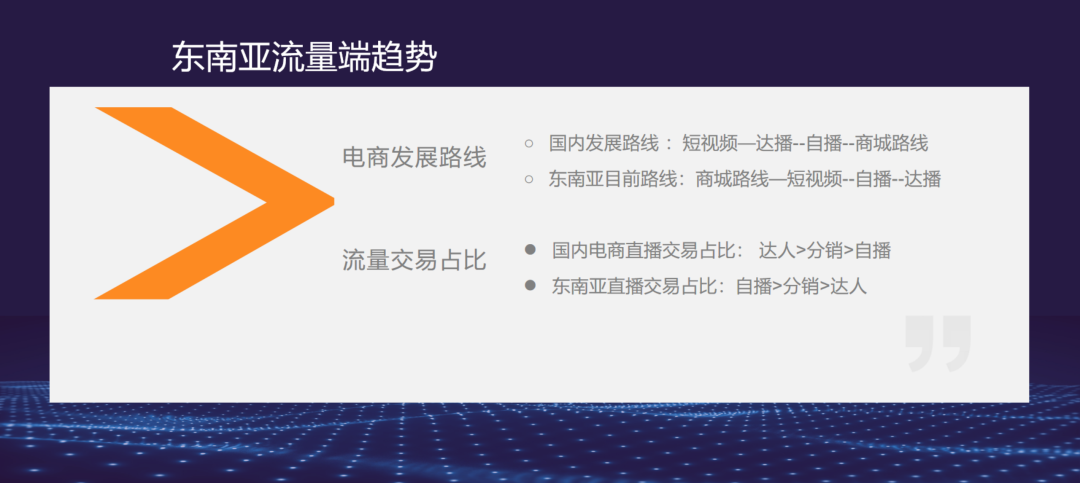

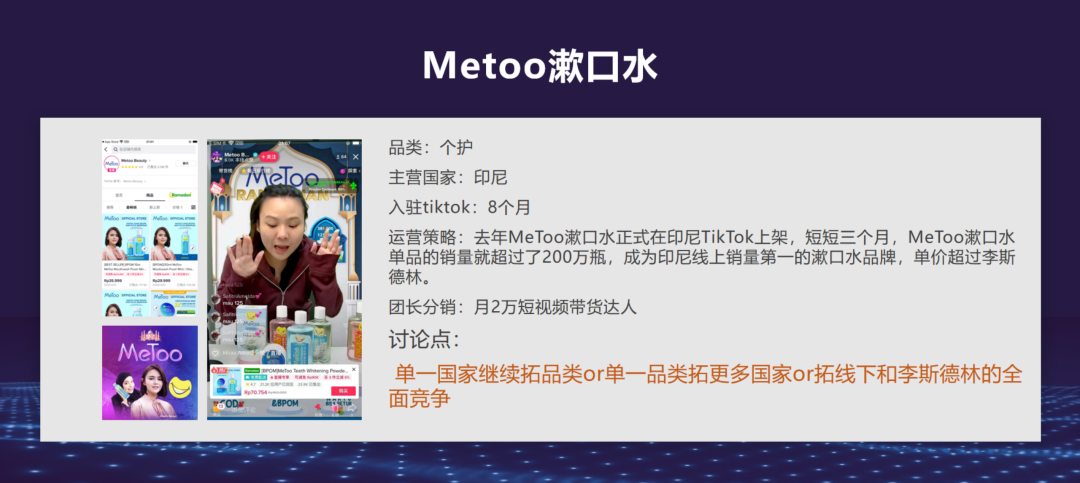

在第七届中国新媒体峰会上,A Dream负责人舍鱼Fisher以“团长视角下的海外电商”为主题,阐述了自身对TikTok直播电商的理解,从达人端和流量端入手为在场嘉宾带去了第一手经验分享,本文以现场文字实录形式发出,期待带给读者以启发。A Dream是做天下秀专门做出海服务的品牌。去年3月我们成立新加坡公司开始布局整个跨境电商的业务,6月我们在平台的帮助下成为首批TikTok团长,目前在英国、东南亚累计触及达人在5000名左右,7、8月我们成为整个TikTok中团长的第一名,同时推出爆款产品联想耳机LP40。今年9月、10月我们的GMV突破10万美金,12月我们一款爆款雪地靴突破20万美金,并获得2022年度TAP的冠军。我们先看宏观,其实出海电商这件事并非刚刚开始,目前中国出口电商的60%还是在欧美,但东南亚市场到现在已经占到16.8%。过去的出口电商主要依赖于亚马逊,现在因为全球经济增长放缓,但TikTok在东南亚的增速很亮眼。说一组数据,shopee和lazada分别是腾讯和阿里投资的,在东南亚某个单一国家单日GMV在百万美金左右,但TikTok只花了1年左右时间就达到了shopee和lazada将近6-7年的耕耘,这是很可怕的。我们做团长其实分为两端业务,第一端是流量端,第二端是供应端,先讲流量端。从达人特点上看,现在整个TikTok流量端分为两种类型的达人,一个是短视频达人,一个是直播达人。从我个人观察的角度去看,短视频达人占90%,直播达人占10%,这和国内不太一样。此外,短视频在不同的国家进度也不一样,比如印尼只做了两年,其他国家只做了一年,越南和菲律宾更慢。在座的各位可能很多都是MCN机构,也想经营海外,但现在这些达人很多都是野生达人,他们依赖TikTok获得了两年的红利,因此容易获得粉丝。他们为人也很简单,甚至很单纯,那些国家的人不像国内,他们到点了说不播就不播,哪怕这时候直播间里有10万人也不播。从这个角度看,他们其实有点抵触商业化运营,包括我们在建联这些达人时会发现难度是越来越高的,但目前已经有少量的机构达人开始注重运营的品质。从运营状态的角度看,目前核心还是以赚广告费为主,广告费对他们来讲赚得相对比较容易,TikTok也在扶持这些达人,他们的直播意愿都不强。但因为短视频达人越来越多,因为竞争压力部分达人转型直播中。如上图,我们看几个泰国的达人案例。A达人有500万粉丝,但是她带货只做了百万美金左右,B达人只有16万粉丝,但带货却做了50万美金,所以让我很奇怪的一点是,TikTok出货量的逻辑和粉丝数量不一定有直接关系,具体还得持续观察。下面我们说说直播达人,各个国家的进展也不一致,这些达人的直播模式不是很成熟,内容也比较单一,直播GMV占比在5-20%,因国家不同而异,我认为菲律宾可能只有5%,因为它超头部达人很少,素人直播远超于达人直播。菲律宾这个英语国家有一点让我很迷惑,做客服或者做商务会被认为是一份正常的工作,但做主播不被认为是一个正常职业。马来西亚也是这样,这就导致虽然有大量的订单需求,但我们很难找到一个好主播。上图是两个头部直播达人,可以对比国内李佳琦或辛巴这一级别。泰国辣椒姐的直播时间不固定,但奇怪的是一播就爆单,单场能达到几十万美金。越南这位的名字翻译过来叫范恬,是我们合作的一个主播,他最近一次高峰的单量在1月8日,当天达到将近5万单的出单量。之所以将这些顶流主播的数据分享给大家,是因为对于一个想出海的MCN机构老板而言,你需要知道在不同国家达人量级、经营数据大概是怎样的。对比国内和东南亚的短视频、直播电商发展,我们会看到一个有趣的现象。国内最早从短视频起步,很快就到了达人直播这个阶段,然后各平台复制出现了直播电商行业。东南亚却很奇怪,因为到目前为止它的短视频依然占据绝大多数,商家直播在整个直播里占80%-90%,剩下才是达人直播。根据目前我获得的信息,在印尼这些国家TikTok的商城销量占30%,而国内抖音商城的销量可能才刚刚起步,所以国内和东南亚的发展路线会让人感觉是完全相反的逻辑。从流量交易占比来看,国内电商肯定是达人最高,中间会有长尾达人做分销,最后才是一部分的商家自播。但在东南亚自播是第一,分销是第二,达人直播是第三。目前在TikTok的生态中出现了多角色复合的情况,你是一个MCN,有可能你也是一个TAP,你还可能是TSP。举个例子,我们这次在印尼拜访了一个美妆品牌,这个品牌很奇怪,它在印尼通过前期的自播和达人分销之后自己又成立了一家MCN,成立MCN之后又做团长和TAP,他又去做TSP,后来他自己又去做品牌和商家,而且这些角色大部分都最终开了平台的广告代理。这个例子说明我们在做东南亚国家的时候存在更广泛的机会,因为在国内是充分饱和竞争,必须是最专业的事情做得最好,但在海外这些国家不一样。海外目前的商家有三种类型,第一个是成熟品牌。成熟品牌的打法是什么?商品品质和知名度都很高,预算充足,供应链稳定,产品生命周期长,客单位价高。所以主要靠自播以及合作平台头部KOL带货,再加上专业的投流。此外,TikTok平台本身为大品牌提供活动,让市场快速打开。这是我们合作的一个产品,大概8个月做成TikTok 3C品牌TOP 1。它的策略就是不计成本给大量的达人寄样,加上自己的投流以及第三方投流,大多数品牌方其实也学不了,因为它确实在全球范围内有品牌影响力。上图这个品牌要跟大家分享一下,不到半个月的时间就把2千件货都卖掉了。原因是在东南亚市场,作为先行者的优质产品在处于红利期的空白市场,基本上一击即中。第二个是TikTok网红品牌的典型打法。一方面,商品新奇、受众广、产品优质、价格亲民,一旦跑通会迅速爆单。另一方面,自播的同时结合平台大量KOL带货,整个运营团队要一半扎根当地,要非常接地气。上图这个品牌很奇怪,在国内除了超头部红人以及美妆垂类达人能带得动美妆,大部分中小达人是带不动美妆货品的。但在东南亚任何一个国家的排行榜中,美妆产品都排在前面,说明东南亚国家可能不需要信任,只要达人去带美妆产品就能爆,甚至有的公司专门做美妆的孵化。所以它的成因很简单,借助了TikTok这一波红利,在东南亚起盘的时候美妆占据了30%的销售额。所以如果在场MCN有做美妆品牌的,真的一秒钟都不要耽误,必须迅速跟进。还有个品牌是Metto漱口水,它只用3个月的时间销量就超过了2万瓶,而且它的单价要高于李斯特林,这在国内是不可想象的,在国内一个网红品牌如果定价超过了宝洁、联合利华或者李斯特林我们会觉得很奇怪。目前Metto高峰期内,每个月有2万个直播短视频达人在帮它带货。第三个是本土/白牌/Shopee商家典型打法。一方面,产品质量适中,迎合当地市场需求,东南亚并不是低端市场;另一方面,极低的价格长时间直播,借助红利销售。上图是一款手表,它是一个白牌只卖80块钱,在东南亚月销8万多。我的总结是3C类目是供应链长期优质类目,国外的制造业相当不发达,白牌转品牌是大有可为的。还有泰国一款火鸡面,去年12月至1月它单月销量超过10万单。因此,中国味道/独特食品进到东南亚的时候,有可能像可口可乐进入中国那样爆红,因为以前没吃过这个东西,所以食品企业出海也可以尝试。我总结了出海全渠道品牌的三步走方法,第一,初创品牌从东南亚的细分领域和细分国家切入;第二直接启动自播+短视频分发+做好线下规划;第三,验证线上结果,迅速启动线下。这里面有个点值得提一下,在中国向14亿人做3次品牌传播的成本没几个公司能花得起,你出海某个只有几千万人国家,对某一品牌做3次传播,就有可能形成价值过亿的、小而美的品牌。所以要验证线上结果,最快速度启动线下,扩张全球市场。马来西亚,中国产品接受度高;喜欢大促,理性消费,人均GMV高;中国人多,比较友善,适合新手出海。泰国,中国产品接受度适中;喜欢尝试新品,喜欢评论和评分,消费频次高;商业充分竞争,对营销内容质量要求高,没几把刷子不行。印尼,穆斯林为主要用户,平台引导做补充维生素;从社交媒体和电视广告中获取促销信息;对价格敏感,喜欢折扣。菲律宾,中国产品接受度中;对价格敏感购物力强/月光;国内基本无制造业务;喜爱甜食胖,平台应道需要减肥产品;认为2颗星就是好评(这一点文化差异对商家很不友好)。越南,中国产品接受度低;年轻人多,喜欢娱乐与促销促销并重;热衷新品和正品;喜欢差评,不喜欢好评。最后说一下,A Dream的使命是助力每一个梦想的实现,因为我觉得现在到了一个结构化创业时代的来临,新航海时代的开启,所以我们希望能帮助到各位每一位实现自己的梦想。