>>点击上图锁定大会门票<<

「见实科技:46万从业者的私域智库」

从8月开始的行业调研,到今天终于来到尾声。迄今为止,超过2000家品牌回复了有效问卷。目前,见实团队正在抓紧撰写年度调研报告《私域的窘境、机遇、和爆发点:2023私域运营趋势白皮书暨年度调研报告》。其中部分数据已经让人非常印象深刻。如下列几组数据:- 即使在已经超过1000万家企业展开私域运营的今天(需要强调的是,这个数据是2022年初企业微信发布的上一年度数据,可能在2023年初时这一数据会变成1500万家乃至更多),参与调研的品牌商家中,仍然有32%没有选用任何一家SCRM系统。- 还有7%坚持自研,自己开发。见实和其中一家自研的品牌CMO讨论时,对方表示,业界没有找到适合自己的系统和工具——在各类私域系统和工具已经很繁盛的当下,这个回答是不是有点不可思议?这恰恰是现状。- “没有选用+坚持自研+不满意且马上想换”的占比,超过6成。- 参与调研的品牌中,37.38%已经成立了独立的私域团队。去年此时,这个数据是21%。私域对企业管理、内部协同、不同部门话语权等带来的变化比想象中更快。- 不论是大型品牌,还会刚刚入局私域的企业,私域带来的流水贡献都在大幅增加。这推动了2022年,私域岗位招募数量陡增,为2019年的60倍!平均每个岗位吸引了130份简历。招募私域岗位的行业也从2019年的11个,跃升到2022年的54个。这应该是近期以来,实际参与企业数较多的行业调研之一。2021年时我们也做了同样的年度调研,当时也吸引到2000多家品牌企业私域操盘手参与问卷。调研中,不仅提到了令人激动的地方,也会呈现出部分行业困境。按计划,《2023私域运营趋势白皮书暨年度调研报告》,将首发于12月7日到8日的杭州见实年度私域大会。届时,现场参会,以及参与调研的朋友们,将第一时间获得报告全文。今天这篇文章,我们在率先呈现其目录(如下)、部分精彩数据之余,也期待能在年度大会上看到你(在疫情确保安全的前提下),一起讨论和交流。如下Enjoy:《2023私域运营趋势白皮书暨年度调研报告》

目录

(向下滑动查看更多)

序一:意想不到的私域速度

第一章:2023年的私域会是什么样?

1.1 品牌高管更重视私域

1.2 哪些行业更关注私域?以2019年数值为基准

1.3 私域正在为各大品牌贡献多少流水?

1.4 最想解决的问题是什么?

1.5 一切为了收入增长

1.6 私域业务所在部门

1.7 各大品牌分别为私域团队配备了多少员工?

1.8 组织结构优化是不是伪命题?

1.9 一个分水岭数字

第二章:十大行业的私域特点

2.1 教育行业

2.2 食品饮料行业

2.3 大健康行业

2.4 服装配饰

2.5 美妆护肤

2.6 生活服务

2.7 母婴

2.8 商超百货

2.9 快消日用

2.10 餐饮

第三章:哪个平台更被偏爱作为用户运营主阵地?

3.1 品牌更爱哪个平台:铁打的微信,意想不到的小红书

3.2 数据打通是刚需,全域也是必然

3.3 收入的增量:多选平台后,企业会怎么玩?

3.4 各大平台会怎么对待私域?

3.5 平台预计会推出什么新政策、新能力?

第四章:品牌真的中意服务商?

4.1 三个挑战业界的调研结果

4.2 哪些SCRM服务商在领先?

4.3 品牌会怎么选服务商?

4.4 哪些私域运营工具很好用?

4.5 市场运用较多的系统和工具间组合

4.6 私域代运营遭遇巨大挑战

4.7 品牌对服务商的认知:一些有趣的小现象

4.8 服务商的新定位

第五章:成为爆品:巨大的增量和机会

5.1 企业进入私域后的轨迹

5.2 五个值得关注的结论

5.3 需要更多缜密、详实的方法论

5.4 全新的机会:品牌私域爆发的新可能

5.5 私域的窘境,与服务商的新机会和新变化

附录:

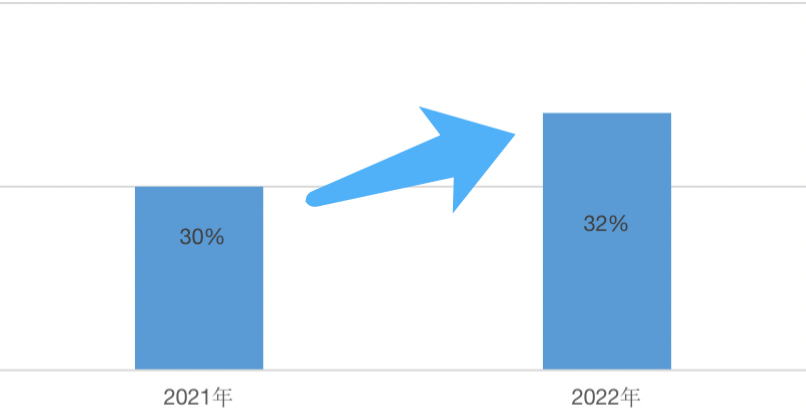

参与2022私域年度调研的品牌操盘手、从业者中,高管及VP以上占到32.1%,总监和部门经理占53.5%,一线员工14.4%。

2021年度调研时,高管及VP以上参与比例是30%。高管参与调研比例从2021年的30%增长到2022年的32%,差别看起来并不大,和调研策略、调研方法、起始人群等有直接关联。

但结合调研结果本身,见实团队认为,数据变化部分反映出私域业务在各品牌、商家内部更被重视。过去3年来,私域一直强调是“一把手工程”,这个观点正在成为更多品牌共识,体现在实际运营中,即使许多公司中并不是CEO直管,也会是一位关键VP或者CMO、COO直线负责私域,就如调研所呈现的这样。02

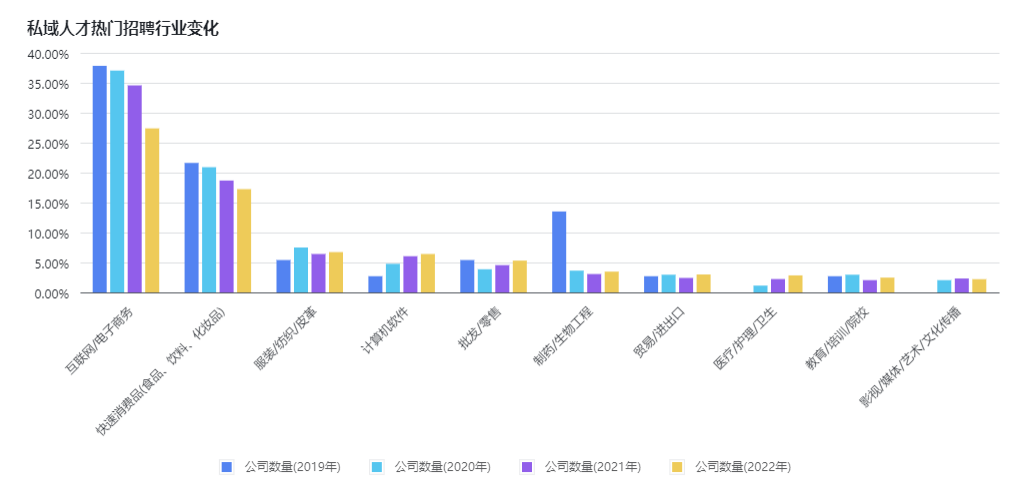

哪些行业更关注私域?

从调研看,教育行业以11%的比例排在了第一。然后是食品饮料、大健康、服装配饰、美妆护肤、生活服务、母婴、商超百货等一直就是强势私域的行业。教育培训行业确实因为“双减”政策而影响颇大,但这个行业没有躺平,他们借助私域运营积极转型,积极寻找新的增长点。在见实和前程无忧51Job展开并发布的另一项关于私域人才需求、薪酬变化的调研报告中(2023私域人才需求与薪酬报告)我们也看到另一个结果:在所有行业中,互联网/电子商务、快消品、服装纺织皮革是招聘私域岗位最多的三个行业,发布了全行业6成的岗位。计算机软件、零售、制药/生物工程、进出口、医疗、教育、影视等紧随其后,发布了市场上2成的岗位。整个2022年,开展私域的行业数大量增加,从2019年的11个行业跃升到了2022年的54个行业。以至于整体发布的私域岗位数都在迅速增长为2019年的60倍,以至于原来领先布局私域的行业发布岗位数占比开始下降,如电商行业今年相较2019年占比下降10.45%,快消行业下降4.37%。这并非是这些行业的岗位数在下降,而是更多行业发布了更多私域岗位数,在全量数据中,才导致原领先行业的占比略有下降。【2】2022年数据统计周期:2021年10月16日至2022年10月15日(下同);【3】以发布的岗位名称中直接带有“私域”的职位数据(下同)数据来源:前程无忧 51job【4】《2023私域人才需求与薪酬报告》同期发布,您可以在见实公号中直接获取。03

私域正在为各大品牌贡献多少流水?

每月带来1000万以上收入的品牌和商家,占比10.2%;每月带来501万-1000万收入的品牌和商家,占比4.9%;

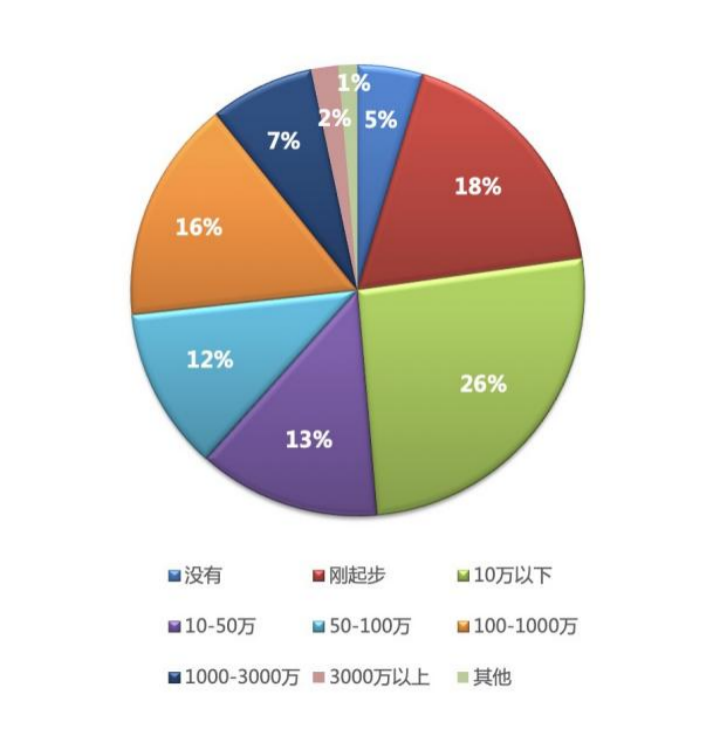

对比2021年度调研,我们会看到部分商家的比例在发生变化。- 私域用户月度贡献GMV在10万以下的企业占比26%;- 月度贡献GMV在100-1000万的企业占比16%;- 月度贡献GMV在1000-3000万的企业占比7%;- 月度贡献GMV在3000万以上的企业占比2%。数据源:见实2021年度私域调研

样本:N=1700,于2022年8月通过见实读者调研获得

在100万-1000万流水区间,2022年为20.5%,远超2021年的16%比例;2022年每月带来1000万以上收入的品牌和商家,占比10.2%;也比2021年9%提升了一个百分点。每月私域流水10万以内的商家占比,也从2021年的26%扩大到了2022年的32%;显示出,在2022年,更多企业从观望变成了下手,因此私域也开始带来贡献。而这些年度的对比中,不同私域收入量级的阶梯正在形成。底部和腰部的基础在壮大,支撑了更多大私域团队出现。在这个趋势下,2023年私域贡献的收入增量会更趋明显。04

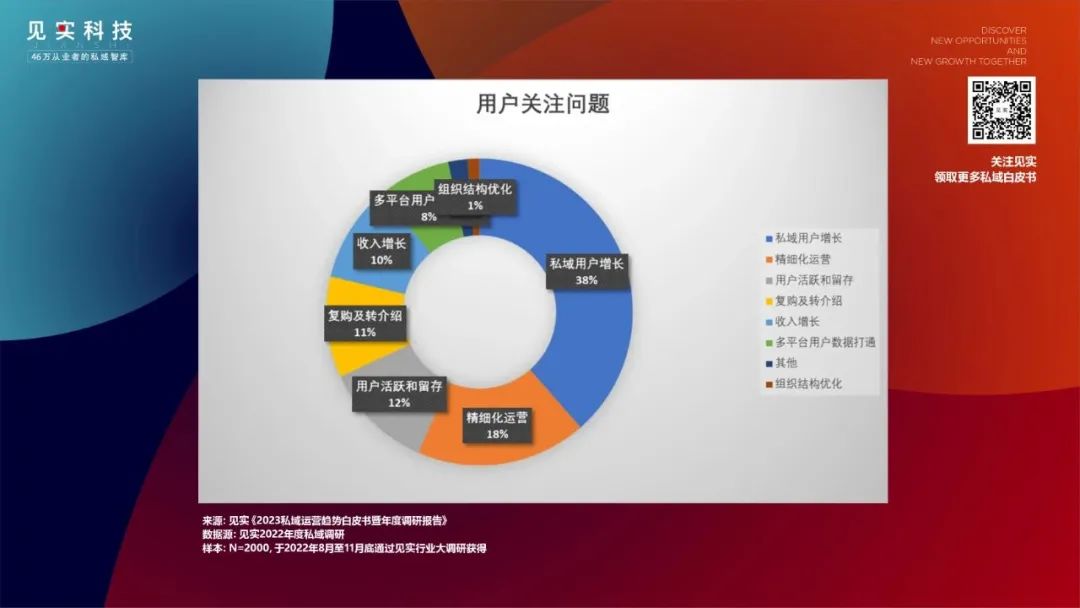

最想解决的问题是什么?

品牌在当下最想解决哪些问题,以提升私域带来的流水?在调研结果中,问题的排序依次为:

私域用户增长(38%)、精细化运营(18%)、用户留存和活跃(12%)、怎么实现收入增长(包括转化、复购、转介绍,共21%)、多平台的用户数据打通(8%)……等。

在2021年度调研中,同样的私域用户增长话题占去年调研企业最关心问题的36%。如果归类到基础运营部分,则占到基础运营的56%。

尽管本年度调查这个问题时,设置没有2021年度调研时那么细。但结合去年调研看,变化仍然非常明显:一是,更多企业涌入到私域,因此私域用户增长话题占比从2021年的36%继续提升到2022年的38%。不论是大品牌还是新团队,显然都在关心着这个共同的基础命题。二是,前沿团队开始将目光转向精细化运营,和复购转介绍等转化的提升。这些环节的提升会更直观带来私域流水的上升。追随着私域用户增长大需求,行业主流服务商也在悄然转型。以2022年中见实和一知智能、百应、京东言犀智能外呼、网易云商等几家主流外呼服务商沟通为例,他们开始强调,AI外呼这件事情在用户运营的全生命周期、用户运营的全环节、多触点和场景,以及全域运营中,都在发挥着重要作用。而不再仅仅是过去所强调的AI引流。不同私域收入量级品牌和商家,分别最想解决问题有一定差异性。见实团队尝试将这些差异性也做了一定梳理,如系列下图:

一方面,私域流水低的公司,基本是小公司或刚启动私域的公司,这个阶段更关注私域池用户数增长。另一方面,当私域带来的流水达到100万-500万及以上时,关注私域池用户增长的占比就从40%+下降到了30%+。私域流水高的公司,更在意精细化运营、用户活跃和留存等话题。05

一切为了收入增长

在调研中,直接关心收入增长占比10%,关心如何提升用户的复购和转介绍占比11%。其实,私域用户增长和精细化运营、用户留存和活跃、多平台的用户数据打通等方面,何尝又不是为了收入提升。

如果切换到月贡献1000万以上的品牌团队调研结果中,会发现关注复购和转介绍上略降低了3个百分点,关注留存和精细化运营则大幅提升了共11个百分点。

这反映出:大型品牌团队在私域基建、基础运营、能力匹配、方法论、用户迁移和沉淀、订单转化等,都进度较为理想,所以才会在活跃运营和精细化运营中投入更多时间和精力。从2017年前后开始,这个曾经是在双11期间为了解决投放成本过高、收入无法打平难题而被淘系卖家玩出的新玩法,没想到今天成为席卷千万商家、通用的“用户运营”策略。因此,这个策略自一诞生开始,就和:这四大诉求紧密相关。而这些诉求归根结底不过是一个,那就是企业的收入增长。重复这个基础(甚至可以说是常识),是因为2022年更多企业开展私域,正是因为在困顿的线下市场中,不得不线上化、数字化、私域化。这一切根本恰恰是为了获得收入,以便企业和团队能够存活,其次才是转型和升级的需求。06

私域业务所在部门

当看到这个问题的结果时,才真正让我们讶异,以及惊喜。因为有37.38%参与调研的品牌和商家成立了独立私域部门。- 2021年4月时,参加见实私域大会的用户中,有6%成立了独立的私域部门。- 2021年的年度调研时,成立私域部门的企业比例再次上升到了21%。2021年的4月,9月,12月,几个时间点中,这个数据都以肉眼可见速度成长,现在,比例来到了37.38%。调研中,其他直接主导私域的部门分别是市场和增长部门(17%)、用户运营部门(16%)、电商部门(12%)、大会员和新零售部门(9%)。这些部门无一例外和私域强相关。特别强调的是,过去数年,许多企业私域业务是由这些部门在主导开展。如今,主导权限开始转移到具体的新部门中来。某种程度上:•会员运营和社群运营这两大运营方式,几乎等同于私域运营;•CMO和CGO在许多企业中直接负责私域。在第一项调研结果中,高管参与调研比例为32.1%,也和这个观察吻合。市场和增长部门因此负责私域是一个最常呈现的方式。•从中我们看到,私域开启的新数字化进程,是由CMO和CGO、COO在主导。

07

各大品牌分别为私域团队配备了多少员工?

同一时间,见实和前程无忧 51job一道,就2022年度招聘大数据数据进行了相关分析。其中可见:2022年度中,企业发布“私域”相关岗位(指在岗位名称中明确写有“私域”二字)的数量,是2019年的60倍。每个岗位平均获得简历投递量为130份左右。相比2021年, 私域岗位投递人数增长近3倍。在整个2022年,私域岗位招聘和简历投递数量一直处在高位。各大行业增加私域岗位员工人数成为主流。在2021年见实的调研中,有63%品牌的私域团队规模为1-5人,是当时私域团队的主流构成。一年后的截止当下的2022年度私域调研中,1-5人规模的团队占比下降到了50%,6-20人团队比例为33%,20人及以上团队的比例为17%。

结合刚才的成立独立私域部门比例上升、私域流水贡献上升的调研结果,能够看出私域团队人数上升是必然结果。尤其当我们结合2022年许多行业和企业减员增效的大环境,会发现私域部门员工的上升更显得难得可贵。这是见实即将发布的《私域的窘境、机遇、和爆发点:2023私域运营趋势白皮书暨年度调研报告》中的一部分。欢迎年度私域大会见,现场获取报告及更多最新白皮书全文。

【 见实推荐 】

12月7日-8日,见实2022年度私域大会将在杭州召开,届时将以“全域爆发”为主题深聊两天,欢迎下方扫码或点击阅读原文提前锁定现场门票,面对面切磋。下方点击预约按钮可提前锁定大会直播。

↘私域基础服务对接

1. 优秀私域代运营 2.私域换量联盟 3.见实·私域学习中心 4.《关系飞轮》新书热卖 5.私域服务商黄页 6.私域运营问答库

↘见实年度大会

12月年度私域大会首批定了32位嘉宾和7大亮点

线下提效营嘉宾已定!2天闭门11个操盘案例

Jianshi Award 金实奖丨2022年度私域标杆案例大赏提报开启

↘推荐阅读

小程序日活破6亿!

独家:“羊了个羊”引爆内幕

7000字详解:关系下的订单转化和大裂变!

一个关键全域运营策略:汉堡王会员拉新量涨3倍!

2天提效营的嘉宾和硬核方法论定了!

↘必读文档:

《私域运营问答库》全网发布!

收藏|私域运营从入门到精通:624篇实战参考案例来了

收藏丨招式手册1.0:110大案例;招式手册2.0:新补58个新案例

关注见实,发送「白皮书」

免费获取最新、及全系列私域白皮书

菜单栏上还有系列视频课、CEO微信