- 长臂猿-企业应用及系统软件平台

SaaS一直是国内投资的热点,不过说到电商SaaS,除了A股科创板的光云科技,大一点的标的也就是港股的有赞和微盟了。而且光云主要是依托淘宝,而微盟和有赞则是微信小程序。

市面上的研究报告其实不少,所以这里只说一下报告里不常说的内容。

以2019年1月份微盟上市为起点来看,微盟的股票收益是有赞的两倍。

可是,如果我们仔细看,两家公司的股价表现从2019年8月底年开始几乎是同步的,收益率都是略高于200%,也就是说微盟更高的收益主要来自于上市后的几个月。

我并不认为这说明微盟比有赞更好,而是因为港股不见兔子不撒鹰的特点,由于微盟早期的收入规模更大,而且已经盈利,所以更被港股投资人接受。

不少分析喜欢直接比较两家的情况,可是他们是完全不同的两家公司,所以业务逻辑也不同,风险点也不同。在他们两家中间选择,实则是对两种发展策略的选择。

1. 核心逻辑

两家公司都是主要依托微信小程序,享受电商去中心化、去平台化和私域流量兴起的红利。以淘宝为代表的中心化电商平台边际流量逐渐枯竭,商户转而从获取增量流量到管理好自己的私域流量,并保留这个“资产”,使得商户真正“拥有”自己的客户。

另外加上拼多多、微信类的平台带动了社交型电商,抖音、快手带起了直播类电商,都是电商下半场的主要红利。

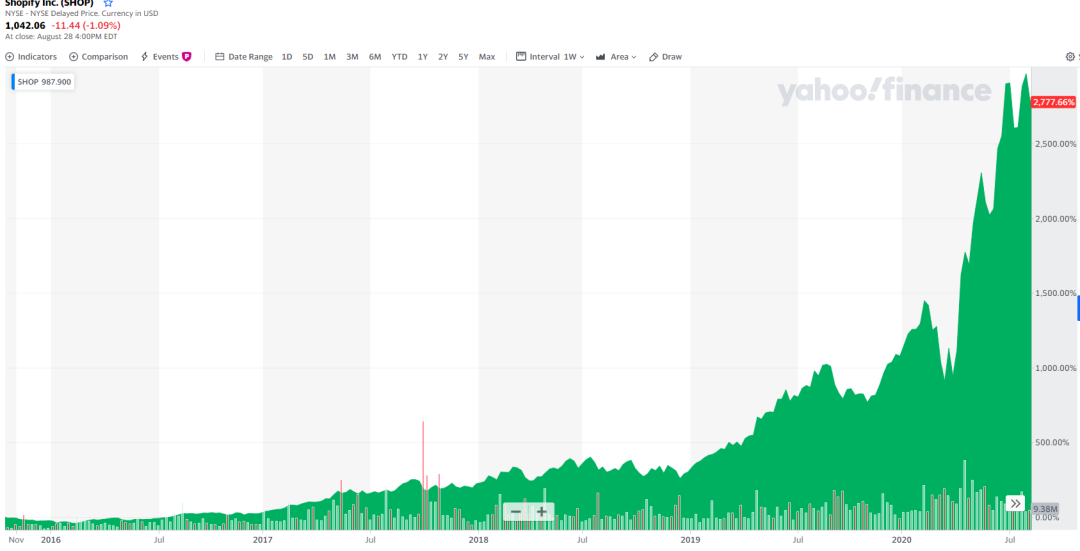

海外电商SaaS巨头Shopify股价表现一飞冲天,上市不到5年里股价上涨37倍,市值接近1250亿美元。不过国内电商SaaS却无法有这么好的表现。

首先,Shopify面对全球市场而非美国,电商渗透率远低于中国(疫情前的美国为9%,中国25%),电商边际流量还有很多空间。

而国内电商SaaS的问题在于流量都来自于阿里、拼多多、京东、抖音、快手这类平台。微盟和有赞没有C端的流量。再有,拼多多这样的低货币化率的平台可能会压制有赞的货币化率。

所以Shopify凭借更广阔的市场空间、更高的变现率等享受57x P/S的估值,有赞和微盟还不到13x。

有赞和微盟的市值大概只有Shopify的3%。投资Shopify是数月亮,投资微盟和有赞是数星星。

2. 商业模式

这两家公司的看点其实也是非常不同的。

有赞因为SaaS占比一直很高,目前占收入的7成,所以我们对它的关注点应该是:1) SaaS业务的ARPU和续费率能否持续改善;2) 盈利何时到来,也就是毛利率提升、研发占比下降、和销售费用率下降是否符合预期; 3) 其他业务的拓展能否带来更多的客户和更高的变现。

而微盟因为SaaS占比只是30%多一点,公司本质是一家帮助商户数字化的营销公司,所以的看点是:1)SaaS收入占比能否提升;2)广告业务能否持续扩大、毛利率能否持续提升。

根据2020年中报,有赞在上半年收入8.2亿人民币,其中6亿是SaaS及延伸服务(占比73%);Q2收入4.5亿,3.3亿是SaaS及延伸服务,环比Q1是提升的,同比2019年Q2的65%也是提升的。

有赞把自己的SaaS当做商城,专注于提高商户的GMV,让客户先成功,让自己的SaaS收入水到渠成,所以非常在意自己的产品力和服务质量。

这一点,创始人白鸦在公司股东信和内部文件里都提到过,公司文化也是为了保证这一点而形成的。而且公司也推出了担保业务,保证商户没有后顾之忧。属于先下足苦功夫再收割的公司。当然担保业务能做到多好还需要验证。

反过来看微盟,2020H1收入9.57亿,而SaaS收入只占32%,不到有赞的一半,而且这个比例同比是降低的,因为SaaS的同比增长只有39%,慢于总体收入46%的增长。

微盟的SaaS收入占比远低于有赞,大部分收入是精准营销。当然,在流量存量博弈的阶段,能帮助商户做精准营销无疑是非常有价值的。

不过既然靠营销,那微盟就不是一家注重GMV的公司,而是希望营销能与SaaS业务做协同。所以微盟干脆从来不公布GMV。这对一家“电商类”公司来说是难以想象的。所以刚才说,微盟是一家营销公司。准确地说是一家依托于去中心化电商的营销公司。

如果一家企业的SaaS收入刚到30%,而且比重并没有稳定上升,那么这家企业还不能被认定为SaaS公司,而是一个比较传统的企业,或者是一家取得了一定SaaS化成绩的传统企业。

微盟占比60%的业务是广告,帮助商户做精准营销。所以我们说微盟的本质是一家营销公司。而广告公司的问题是需要帮客户先垫款,这是无法在短期内改变的,而且微盟在广告上严重依赖腾讯这个单一大客户。不过,这个业务在发展空间上还是非常大的。

而有赞的SaaS现金流、收入规模和盈利能力则会先苦后甜越来越好,如果因为滚雪球效应使得有赞的SaaS产品和服务比微盟有质的优势,那么微盟的电商SaaS这块存在被有赞降维打击的风险。

正是因为微盟以广告为主而非SaaS,所以微盟早在几年前收入就已经远高于有赞,而且很早就盈利了。这可能是微盟在上市之初资本市场表现更好的原因。

反观有赞,因为SaaS模式自身前期收入低、研发费用高的特点,收入在2017年还是远低于微盟,但预计今年年底或许就和微盟持平,现金流和盈利能力也会加速好转。实际上,有赞今年上半年现金流已经转正。

3. 关键指标

刚才我们提过,微盟的SaaS可能会被有赞降维打击,除非营销能够增加客户粘性,所以我们需要看看流失率。

微盟披露的SaaS业务的流失率是22%(2019年)和19%(2020预计),而有赞流失率分别为53%额43%,但并不能说明微盟好于有赞。

有赞的流失率 = 本报告期流失付费用户/上一报告期期末存量付费用户数。

微盟的流失率 = 一個年度內的未留存付费商户数量 / 截至过往年末的付费商户数量。

注意,微盟的分母并不是上一年的付费用户,而是累计付费商户数。

其次,微盟的SaaS产品是商户买2年送1年,也就是一共3年。所以第二年流失率自然更低。如果商户在第二年之后不再使用微盟的产品,实际上也不会被计入流失率中。

如果细看有赞的续费率,可以发现拖累有赞的是小商户(仅20%的续费率)。而腰部商户续费率为74%,头部为90%。这个数字非常优秀,何况小商户本来生命力就不强,也不是有赞的目标客户。

4. 资产负债结构

这两家企业目前的资产负债结构不是分析的重点,不过可以用来佐证公司的质地作为投资决策的参考。

出乎我意料的是,微盟在过去几年收入规模远超有赞的情况下,总资产规模只有有赞的不到一半。凸显了微盟的广告代理属性,资产周转率高。

两家的资产总额过去3年都是在飙涨。有赞飙涨主要是来自于现金、并购和业务带来的商誉(2018年借壳上市)和研发带来的无形资产。

微盟总资产的增加主要来自于现金、应收。无形资产增加很少(可以看出公司并不以研发为主导),商誉是0。

粗看了一下,2019年有赞的资产中,超过40%是现金,2020年底预计超过50%。另外有赞的无形资产占了总资产相当一部分,都是研发投入的结果。而微盟现金占比也很大,但无形资产就少得多,看看微盟的研发投入占比就知道原因在哪儿。

而负债方面,微盟负债率高达70%,而其中一半是有息负债;但有赞健康得多,负债率不到60%,而且几乎没有有息负债,绝大部分是给第三方支付服务商的资金占款。

5. 估值

SaaS企业如果利润和现金流不稳定,P/S是公认的估值方法。国内云计算的成熟企业P/S是8~20x的水平;美股SaaS企业(不仅是电商SaaS)在4~57x,平均20x。

文章前面已经提过Shopify高估值的原因了。当然,美元放水也在推高估值,未来Shopify的增长也有可能让估值进一步抬升。这些因素都会拉升中国电商SaaS的估值。随着美国逐步退出放水,估值水平会缓慢下降,这些都是风险点,会波及到全球的股市。

现在2020年快要结束,所以以2021年预估的SaaS收入将近19亿套上25x的P/S(shopify的2021年P/S为40x,25x算是合理的),再给支付业务10x的P/S。加总就是2021年公司的市值

另外在用一个比较保守的10%来折现到2020年,乘以上市公司对有赞51%的持股比例(参考公司借壳上市历史),得到大概300亿港币的市值(也就是说整个有赞市值其实是600亿港币),股价差不多港币1.7。总体P/S差不多15x。

微盟的市值目前不到280亿港币。也就是说资本市场给微盟2020年的P/S是有赞的一半,这对一家广告代理公司来说可能也是合理的。

有赞的SaaS业务已经形成了良性发展,随着产品力的进一步提升,以及直播电商的进一步渗透和ARPU的提升,保守估计有赞市值翻倍不会是问题。

6. 期待和总结

平心而论,目前为止,这两家公司都算数星星而不是数月亮的公司,不怪别的,只因国内电商总体过了高增长阶段,前面高挂几轮明月,星星们只能更努力才能成为月亮。

好在私域流量的发展和传统商户的数字化都还在早期,而且这两家也在努力拓展海外业务,我认为近期获得超额收益是大概率事件。

当然,国内这类更小的企业也并不少,竞争格局在未来几年可能会恶化。

如果有赞和微盟能够及时在国内不断拓展边界,或者在海外获取成功,那么公司破圈带来的逻辑变化就能让自己成为月亮。这方面,我个人感觉更偏向于理念和战术上都以客户GMV为中心的有赞,这一点比较像美团。

关于微盟精准营销的业务,这已经超出了我的能力圈。对于没有C端流量的广告企业,我主观上不是很看好。

本文来自晒爷的号