- 长臂猿-企业应用及系统软件平台

今年,有关 to B 的产品分享开始多了起来。这个可能跟 To C 的互联网红利周期变化有关系。

2020-2021 年很多 SaaS 企业的估值非常不错,吸引了很多优秀的 to C 互联网产品经理来做 to B 的企业服务产品。不过到了 2022 年,美股上市的 SaaS 企业估值也有了很大幅度的回调。

有的投资者继续保持非常乐观,认为中国 SaaS 的黄金时代很快就会到来;也有的投资者和从业者比较悲观,认为中国很难出现优秀的软件产品。

从软件的格局来讲,1995-2010 年是传统软件的黄金年代;很多 IT 巨头有能力为客户提供从硬件、数据库到应用层的全家桶套餐。一个大型项目的合同动则几千万甚至过亿,IT 巨头们的销售有足够的营销资源可以跟进客户的需求,了解客户的组织,洞察客户的内部运行规则。

但是到了云时代,公有云的赋能和开源软件的兴起,一个小团队也可以低成本地构建优秀的产品。好用的软件开始变得越来越多,软件的成交价也开始逐步下滑到几十万甚至几万,这个价格无法支撑高额的销售费用,传统销售方式的“出差+商务”已经没有太多的发挥空间了。

产品和技术的竞争力成为软件公司的核心竞争力,在这样的趋势下,SaaS 的商业模式无疑是更优秀的。

在 2021 年估值高点的时候,中国 to C 的互联网公司无论是从市值、员工薪酬,都已经接近或者超过美国 to C 互联网公司一半的水平。而在 to B 领域里,2021 年美国头部的 SaaS 企业市值也超过了两千亿美元,部分 SaaS 企业的 PS 估值甚至高达 30-60 倍。

但是同期在中国,头部的 to B 企业市值不超过 200 亿美元,无论是市值还是软件营收都只有美国同行的十分之一。在美国市值排名前 50 名的上市公司里,to B 的企业软件公司占据了一半;而在中国的市值排名榜里,很少能见到 to B 的企业软件公司。

在这样鲜明的对比下,投资者自然会对中国 SaaS 企业的未来非常期待。如果用 to C 的互联网公司中美对标的比例来估算,中国未来头部的 SaaS 企业估值至少也应该达到 500-1000 亿美元的估值。

中国的 SaaS 会这么简单的复制美国过去的路线么?恐怕没这么简单。中国的 SaaS 发展没有美国那么快,仅仅是因为文化的因素么?

在这里提一个比较俗的问题,在中国包含广大农村的公共卫生间里,马桶的普及率会跟欧洲和美国一样么?答案是肯定不会,即使是日本和其他的亚洲国家,马桶的普及率也无法跟欧美一样。

抛开所有的文化因素以外,还有一个更本质的原因,欧美人的身材结构使得他们几乎无法做“亚洲蹲”的动作,所以马桶成了唯一的选择。但是在亚洲,人们可以选择不同的方式,所以不同社会中形成了不同的卫生间产品形态。

SaaS 的发展,当然离不开互联网的带宽作为基础架构支撑。

大家在生活中接触更多的是面向 to C 的带宽,例如 100 元 300M 的家庭带宽、50 元 100G 的移动套餐等。这些带宽产品低于欧美的 to C 用户的互联网接入成本,入门级的移动套餐价格可能只有美国的十分之一。4G 和 5G 的低入门成本,使得中国的移动互联网用户数全球第一,诞生了各种各样的 to C 互联网应用和平台巨头,但是在 to B 的商业带宽领域里就完全不一样。

以某公有云的报价为例,美国的 100M 带宽每个月费用在 100-200 美元。而在中国不同地区的商业带宽报价差距较大,跟附带的公共 IP 数量有关,还跟园区和物业的位置都有关系,100M 的商业带宽报价从几千到几万都有;如果用公有云的带宽报价作为参考的话,100M 的带宽每个月的成本会超过 1000 美元。

过高的商业带宽成本,会抑制企业使用公有云和 SaaS 的愿望。

很多小型企业在使用公有云或者 SaaS 应用的时候,可能只先启用 5M 的带宽,很多应用场景在这样的带宽下体验非常糟糕。在带宽有限的情况下,许多 SaaS 应用的功能都只做一些简单的表单和流程,无法在功能和体验上碾压私有部署软件。过高的连接成本,还会使得 SaaS 之间互相连接和调用服务的意愿降低,每个 SaaS 产品都会试图在一个产品里打造更多的功能,而不是去集成市场上其他优秀产品的功能。

即使是被广大企业使用的企业微信、钉钉和飞书这样的公有云应用,也并没有占用 to B 的商业带宽,而是员工手机端的 APP 使用 to C 的低成本互联网接入王道。但是复杂的企业级应用是离不开 PC 端的,毕竟在手机端的展示空间有限,在 PC 上的应用就需要更高的企业级商业带宽。

对于很多中国 SaaS 从业者来说,一个很头疼的问题是面临着各种各样的定制化需求。

即使不是面向企业的业务系统,而是那些偏向标准化的 HR 模块、CRM 模块等,每个企业都有各自不同的标准。对于 SaaS 产品,如果做了过多的定制化,开发成本和商务成本会显著上升,还会面临未来版本不一致的问题。

这其中最重要的原因是中国还处于快速发展的阶段,各行各业都有非常多的机遇,对于企业家来讲,快速抓住机遇,寻求发展才是硬道理。在机遇的窗口期内,每个企业的探索路径都可能不一样,于是会提出各种定制化的需求,并且这些需求还随着机遇的变化而随时改变。

在海外,一些发展迅速的企业,例如特斯拉也会定制化大量的企业管理软件,即使是 ERP 系统也不例外。

在欧美的企业治理结构中,大型的上市企业经过多年的股权变更,早已经没有单一的大股东,企业治理多数是职业经理人制度。

很多职业经理人都经过 MBA 的培训,在管理上有统一的方法论,例如大部分商学院都会用同样的人力资源管理和营销管理教材,软件作为管理落地的工具也有更好的标准化的使用环境。如果一个企业的管理风格过于特殊,得不到市场的公认,他们的岗位和人才在市场上的流通性也会降低。

创始大股东和职业经理人 CEO 在管理公司的风格也是完全不同的。

职业经理人 CEO 必须聚焦在企业的经营指标,并且受到董事会的监管,很难让自己的个人风格长期影响一个企业。职业 CEO 们通常来讲也是雇佣更多的专业岗位,共同完成企业的经营。而创始大股东则不同,每个企业的创始股东都有成长过程形成的独特风格,企业也有各种不同的管理方法,并且形成特殊的企业文化。在这些企业里,SaaS 产品就会遇到大量的“定制化需求”。

中国的企业由于上市时间还不长,大部分企业都还有单一自然人大股东。大股东对企业管理层和员工的影响力巨大,大股东的想法在企业里都会很快得到执行,所以即使是“不太合理”和“成本过高”的需求也会被快速响应。如果要形成跟美国上市公司那样的分散股东状态和职业经理人管理机制,可能还需要 30 年的时间。

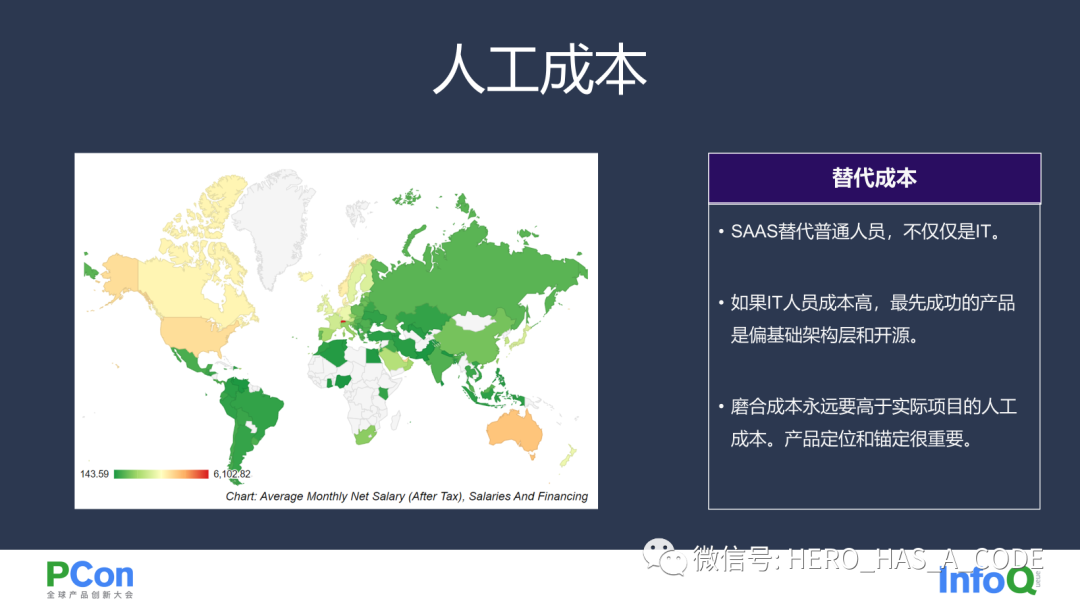

有很多 SaaS 从业者认为,中国现在的工程师成本太高了,使用 SaaS 软件来替代复杂的私有部署软件可以降低开发成本。但是在一个软件的项目里,真正用于开发的时间可能不到 20%,大部分的时间都是花在商务和需求的磨合上。如果要把 SaaS 软件做好,需要利用 SaaS 的架构优势,把商务成本、交易成本和需求磨合成本降低下来,而不仅仅是降低开发的成本。

而且软件产品的价值是要为企业带来降本增效,如果一个人力资源管理软件可以为公司节省 2 个非技术岗位的人力,那么软件的价值可能就等同于 2 个普通岗位的人力成本。但是中国普通岗位的人力成本远低于技术人员,也低于发达国家的普通岗位成本。这种情况下,那些本来可以减员增效的管理软件,在一些低成本运营的企业里可能很难推动。

对于 SaaS 软件来讲,满足合规要求和被严格监管是一个基本的要求。

由于大量客户的成本分摊,同等级别的 SaaS 产品的安全性、高可用和合规性要好于同类规格的私有部署产品。如果一个私有部署软件要满足 GDPR 的法规,要做非常复杂的架构和逻辑改造。

如果监管部门对企业的监管要求、安全要求和披露要求进一步提升,如果大型头部企业对其供应链体系的企业在软件合规上有更多要求的话,SaaS 产品会加快普及。

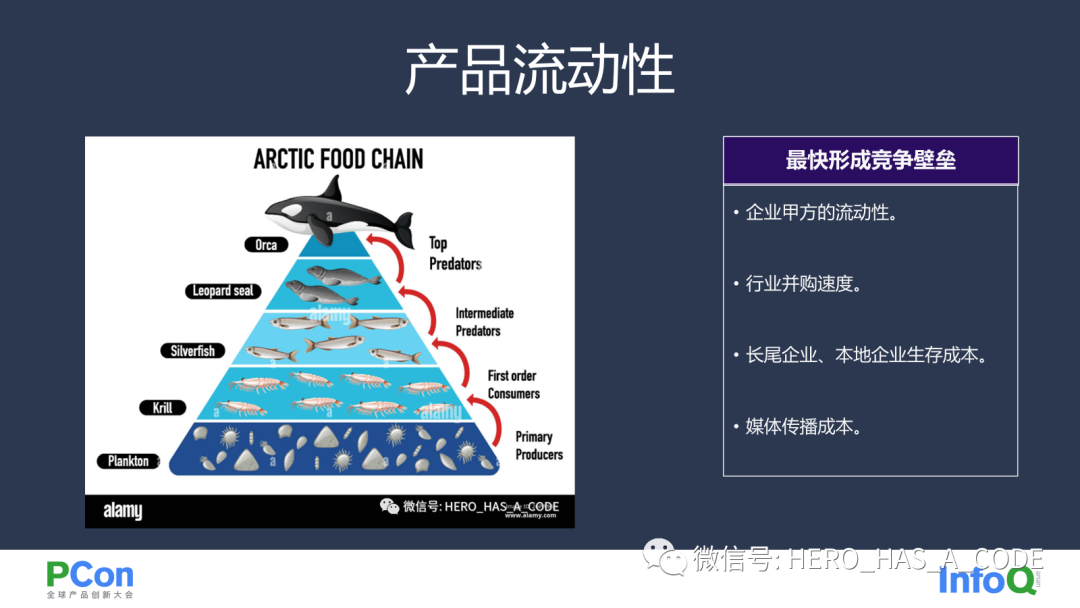

如果把 SaaS 产品比喻为海洋里的生物,传统软件比喻为陆地上的生物。那么在同样的时间周期里,因为流动性更好,海洋里的虎鲸的成长速度比陆地的动物更快,更容易成长为“庞然大物”。

资本市场对 SaaS 企业有更高的估值,是因为预期 SaaS 产品有更高增长的潜力,可以迅速占领市场从而获得更高的垄断利润。在 SaaS 领域经常听到的“40% 法则”,就是增长率+利润率之和要达到 40%;如果增长率为 80%,那么利润率可以为 40%。在 SaaS 领域还有个非常流行的词语——PLG,是 Product Led Growth 的缩写,即产品引领增长。

PLG 描述了一种新的市场和营销战略,PLG 模式走出的企业代表有 Figma、Dropbox、Slack、Atlassian、Zoom 等。这些企业用类似互联网 to C 的方式来赢取 to B 的市场,在用户体验上做到比传统软件更好,但是 PLG 的成功非常依赖于产品传播速度和流量通道。

在发达国家,因为人工成本的原因,产品软件企业的生存成本很高,并且很难形成除了产品力之外的护城河。一旦产品竞争力下滑,收入下降,将很难维持原先的规模,很可能会进入“死亡螺旋”的路径。在这种情况下,要么是快速破产清算,要么是被其他企业并购。大型企业也会经常评估每个部门的价值,不断把非主航道的部门出售给其他企业。

在目前中国的软件行业里,并购并不是一件经常发生的事情。因为区域性的限制,“强龙压不过地头蛇”的场景经常发生,很多小型软件公司可以依靠单一的本地客户关系长期生存。快速消灭竞争对手占据较高的市场份额,可能需要一些不同的商业路径。

再好的产品宣传也不如客户最佳实践的分享与传播,少数有创新意识的企业开始探索和使用那些新的产品和技术。

在成功实践后,有些项目成员可能会流动到其他的企业,把好的产品和好的理念传播出去。但是在中国市场上,甲方的流动性明显小于美国市场,人才市场存在各种各样的区域性限制,包括教育、住房和其他一些资源的限制,降低了专业人员的流动性,从而影响了产品的传播速度。

中国 SaaS 软件的成长环境与海外有着非常大的差异。中国的 SaaS 之路可能没法那么简单的复制海外的成功之路了,但是不代表中国的 SaaS 没有未来。

在汽车领域,市场上曾经一度也有各种悲观的想法,认为中国的汽车行业永远无法超越欧美日等发达企业。也是因为政策的限制,在中国市场里,传统汽油车无法孵化那些 V8、V12 的强劲发动机,在动力上无法与海外竞争对手媲美,在品牌力上就很难超越。

即使是电车领域,因为中国的城市化体系,大部分车主都无法拥有自己的独立车库,充电不方便,这样的限制可能会影响到电动汽车的普及率。但是最终,中国的企业产业还是走出了一条不同的发展道路,在纯电、混动领域里打造出了很多有竞争力的产品,并且还大量出口到海外。

相信中国的 SaaS 软件也能走出一条完全不同的路径,环境越是复杂、越是跟海外不同,打造出来的优势产品就越难被复制。

作者:沈旸,来源:本文经授权转载自微信公众号【信息化与数字化】,原标题为《中国 SaaS 之路: 和美国的差距在哪里?》。

点击“阅读原文”预约线上直播

本文来自牛透社