- 长臂猿-企业应用及系统软件平台

每一次行业的起落,都是创业者前进的脚步。

2022 年,对于 SaaS 行业是一个魔幻的一年,守望的一年,也是蛰伏的一年。

崔牛会的年会,每年都会有一个主题,每年我们都会向行业传递一些信息。2020 年用“All in 数字化”来贯穿全场,我们认为不论是企业、投资人,还是创业者,大家都到了 All in 的时间点了。2021 年,我们用“重构信任”两个关键词来谈生态的重要性,不论是伙伴、客户,还是组织内部,都需要重构信任。

今年,在这特殊的年份,我们用“跨越周期”这个词来聊聊周期下的中国 SaaS。

从去年开始,“周期”这个词就频繁地出现在大众面前,那中国的 SaaS 又经历了哪些周期?当下又正处在哪个周期?并且在这些周期之下,如何应对?

今年我的设想是做 30-40 期的“SaaS 20 年”,但是疫情原因,我们只做了不到 10 期,内容也是播播停停,在每期的内容里,我都会问嘉宾一个问题,“如何看中国 SaaS 走过的这 20 年?”,每一位的经历不同,体会不同,也使得大家的答案各异。

用友网络董事长兼 CEO 王文京回答是这样的:“SaaS 过去的 20 年,就像一架在跑道上加速的飞机,前面的 15 年都是在缓慢滑行的过程中,最近的四五年开始起飞,这个行业是可期的,未来飞得也会越来越高。”

金山办公的 CEO 章庆元:“中国 SaaS 的 20 年比 WPS 的过去 30 年还要艰辛。但是在线化的趋势不可逆,也相信未来会越来越好。”

中国 SaaS 也有点“笑中带泪”的既视感,一代又一代人在为此而努力,他们付出着自己的努力,也编织和推动着中国数字化的进程。

在准备这个演讲之前,我特意调研了 100 位 SaaS 创始人,问了他们一个“群体使命感”的问题,答案大致分两类,一类是愿景型的,他们希望能改变行业或者商业组织数字化变迁过程;一类是务实型的,他们希望活在当下,回归“逐利”的本质。两类人都值得敬佩,不论是愿景型还是务实型,他们都是这个时代的改变者,他们也正在跨越着自己的创业心理成熟周期。

今年因为疫情我见的创始人稍微少一些,于是,我从 10 月份开始每周一到周五都会对话一位 to B 的创业者、投资人或者企业客户。今年大家提到最多的词有几个:“人效”、“产品增长”、“客户成功”和“资本寒冬”。我有一个体会是,中国 SaaS 已经接近跨越对 SaaS 认知的周期。

无论是什么创业,最终都回到企业经营的本质上来。11 月 17 日,我在 SaaS 小会上对话优锘科技创始人陈傲寒,他的一段话让我印象深刻,我问他创业 10 年来最大的收获是什么,他的回答是“知道自己的无知”,我问他 10 年来跳的最大的坑是什么,他的回答是“了解了应该如何做软件”。

他的谦卑让我感到很惊讶,一个从业几十年的老 IT 人说学会了如何去做一个软件,去做一家软件公司,显得不真实,但又很真实。他讲了一个关于自己创业的故事,我相信很多创业者都有同感,在一艘船上做水手或者船长和自己重新打造一艘船并安全行驶是两个完全不同的概念,创业本身就是一个从零到一的事,要不断在过程中“悟”。

今年在 Cloud 100 China 榜单对话 G7物联创始人翟学魂时,他的一个观点也颇有意思,“要遵守 to B 产品生命周期的纪律”,这个纪律指的是 To B 不要挑战和跨越产品的每一个周期,否则会付出沉重的代价。

这些年对话了几千位创始人,大家或多或少都会为认知而付出代价,有在办公室 YY 产品被客户摩擦暴击的,有创业投机而让企业陷入困境的,有挑战人性而使团队分崩离析的,总之,原来的常识,却变成了创业路上的绊脚石,其实是“无知”的心魔在作祟。

创业的乐趣也正在这里,会极力推动自己跳出“舒适区”,发现新的“知”。“通过这些年的历练,大家慢慢都会算账了。”不止一位创业者和投资人表达了这样的观点,我想这里指的“算账”是指大家都不再盲目,在遵循一些 SaaS 的常识或者经营公司的常识来运作一家公司了。

前面提到了 SaaS 的 2022,在一个月前,我们针对崔牛会的成员企业做了一个小调查,参与调研的企业有 490 多家,企业的规模也覆盖了大、中、小厂商。

我们一起看看今年中国 SaaS 市场的真实情况。

中国 SaaS 主要服务的客户类型

在参与调研的企业中,主要的客群类型,分别有 66% 的厂商服务“头部客户”和“腰部客户”,有 44% 的厂商服务“长尾客户”,通过这个表可以看到数据较简单,我们做进一步的总结。

同时服务头部、腰部、长尾三类客户的厂商占比是 18%;

同时服务头部和腰部客户的厂商占比是 28%,从头部客户获得足够多的行业 Know-How,进而腰部客户,这是很多厂商的市场策略;

同时服务腰部和长尾客户的厂商占比是 10%,这个占比较低,令人意外,产品能够满足腰部客户市场,并不一定能顺势覆盖长尾客户;

同时服务头部和长尾客户的厂商占比是 2%,这类厂商非常明显,产品以工具类为主,同时可以满足头部和长尾客户的需求;

单独只服务头部、腰部和长尾三类客户的厂商的占比分别是:18%、10%、14%。

整理数据发现,参与调研的厂商服务头部、腰部和长尾三类客户的真实占比分别是:64%、66% 和 42%。目前,中国的 SaaS 集中服务群体还是集中在头部和腰部。

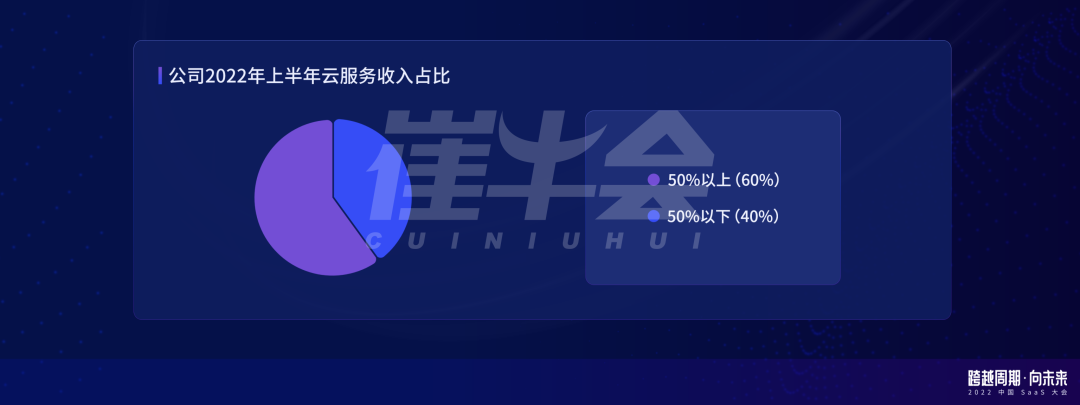

中国 SaaS 厂商上半年云服务收入占比情况

如上图所示,我们期待分析中国 SaaS 厂商上半年云服务的收入,参与调研的厂商样本里同时提供云业务和部署业务,调研发现,60% 的厂商云服务收占比在 50% 以上,另外 40% 的厂商云业务的收入占比在 50% 以下。这与中国的市场客户对云的接受度相关,随着接受度的不断提升,相信未来云服务的收入占比会越来越高。

2022 年资本市场的冷热度

对 SaaS 行业资本的冷热度,从数据来看,“急剧变冷”和“稍微遇冷”的占比分别是 52% 和 40%,有 92% 的厂商感受到了来自资本市场的寒意,只有 8% 的厂商感觉变化不大,这类企业大多从未获得融资或者短期并不需要融资。

2022 年 SaaS 估值变化

对估值的变化,70% 的企业认为经历了 2021 年的高估值之后,2022 年 PS 倍数有了较大的回调,调整几乎回到了 2019 年疫情之前,也就是 2020 年疫情对整个行业的教育是相对比较大的;有 22% 的厂商认为维持原状,估值没有特别大的变化;只有 8% 觉得“上升明显”,这就有点凡尔赛了,这类企业多为领域的头部已经充分获得市场的认可。

资本寒冬对 SaaS 厂商现金流带来的压力

资本寒冬给 SaaS 厂商带来的影响,通过数据可以看出,有 44% 的厂商觉得“融资困难”,这个结论不难得出,也和大家的体感相同;有 30% 的厂商出现“现金流紧张”。

紧张由两方面造成,一是寒冬到来之前对市场的错判,导致企业人数激增,人效下滑严重;二是有相当一部分厂商没有完成自我造血的闭环,当遭遇资本寒冬之后,出现现金流紧张的现象。

只有 26% 的厂商觉得影响不大,这里面也有两类企业,一类是关注人效的厂商,无论资本市场是好是坏,他们都非常关注人效,很好地控制了企业发展的节奏;二是在寒冬到来之前,在较高的估值点融了相当规模的资金,也让他们觉得有的放矢。

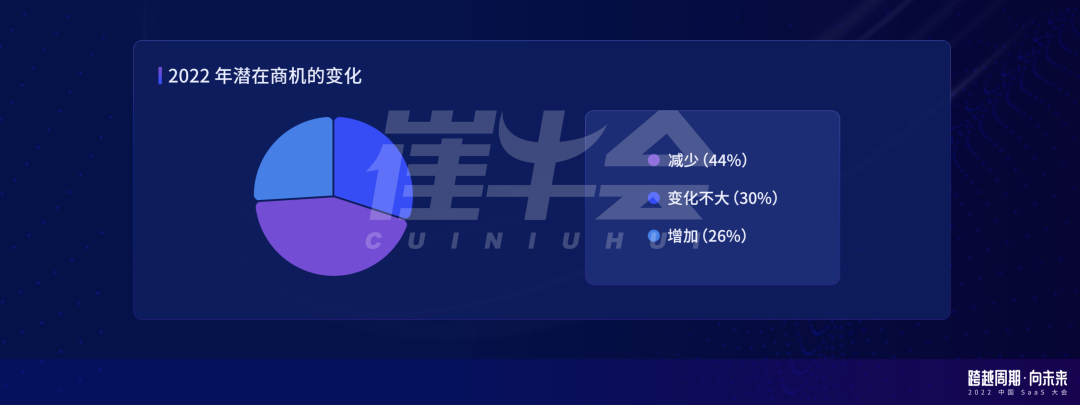

2022 年潜在商机的变化

2022 年厂商潜在商机变化的调研中,有 44% 的厂商认为商机的数量在“减少”;30% 的厂商认为变化不大;26% 的企业认为商机在“增加”。商机变化的原因是由厂商目标市场选择所导致,增加的厂商大多在服务信创市场;减少的 SaaS 厂商的目标市场基本都在民营市场,受疫情影响,企业客户的需求减少或者处于观望状态,他们的商机也在减少。

2022 年客户 IT 预算的变化情况

2022 年客户的 IT 预算是增加还是减少,58% 的厂商的感受是客户的 IT 预算在减少,32% 的厂商感受是变化不大,只有 10% 的厂商感受是 IT 预算是增长的。

商机在变少,客户的预算又在减少,这对 SaaS 厂商而言是雪上加霜, 但依然有好消息,客户在营销、财务、人力系统的需求是有所增加的,疫情之下,企业愿意在增长、组织两端花钱,一端是开源,一端是节流。

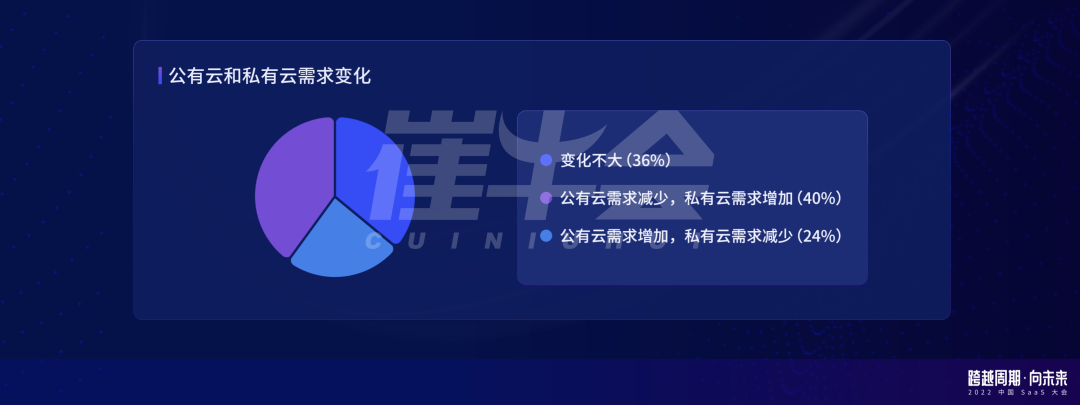

2022 年客户对公有云和私有云的需求变化情况

2022 年客户对公有云和私有云的需求变化情况, “公有云需求增加,私有云需求减少”占 24%,在预算一定或者减少的情况下,客户选择 SaaS 成本更低、见效更快;“私有云需求增加,公有云需求减少”占 40%,虽然 SaaS 的影响力越来越大,但在国内私有云依然是客户的主流选择。

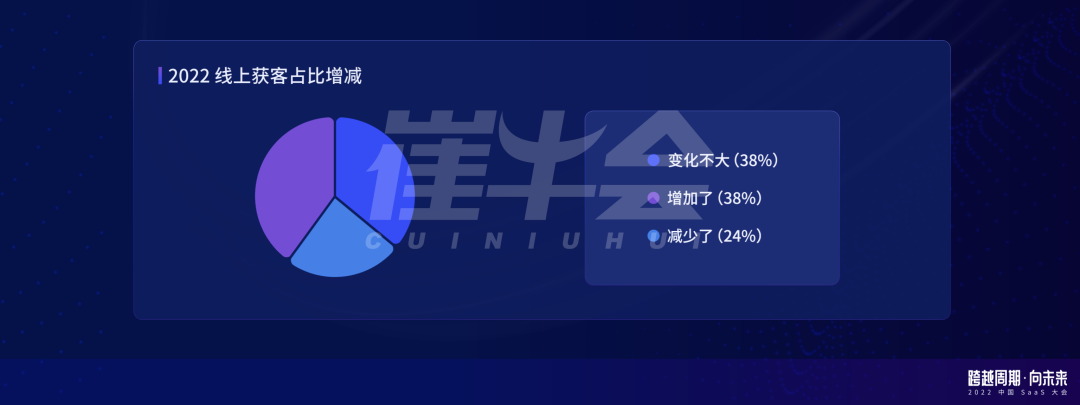

2022 年线上获客占比变化情况

获客先线上,还是先线下?在疫情常态之下,线下的获客渠道受限,厂商只能转线上,所以 38% 的厂商增加了线上营销的投入;24% 的厂商选择减少线上获客的费用,这是受 2022 年整体营销费用的减少所致。

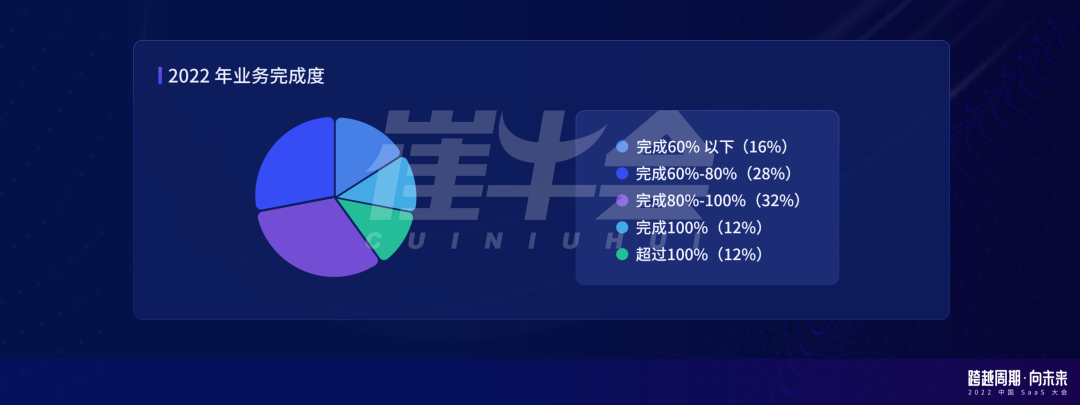

2022 年业务完成情况

对 2022 年业绩完成情况的调研,这是一个非常震撼的结果,也看到 SaaS 厂商 2022 年的“惨状”。“完成 60% 以下”占比 16%、“完成 60%-80%”占比 28%、“完成 80%-100%”占比 32%,也就是三者相加,2022 年完成度在 100% 以下的总体占 76%,这比资本寒冬的冷让厂商更“刺骨”。

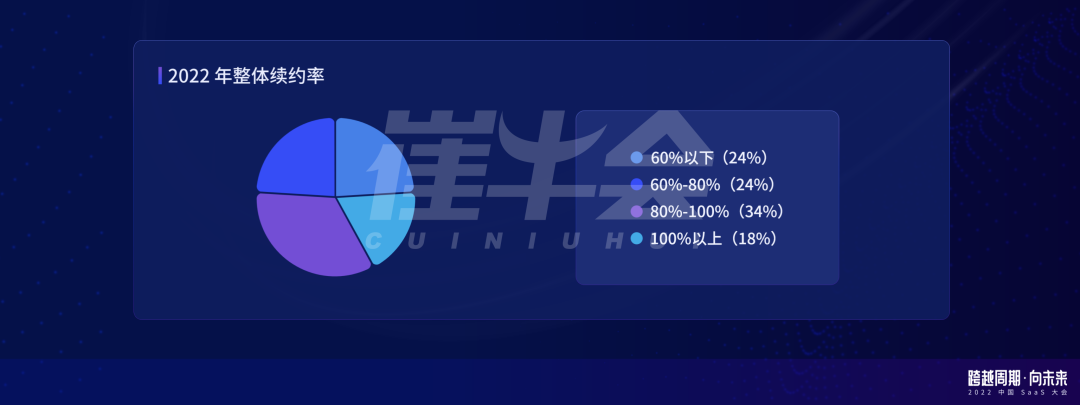

2022 年 SaaS 企业整体续费率情况

2022 年 SaaS 企业整体续费率,60% 以下占 24%、60%-80% 占 24、80%-100% 占 34%、100% 以上的占18%,如果把 80% 续费率当做一个及格线,意味着 48% 的 SaaS 厂商在 2022 年未过及格线,52% 的企业老客户稳定。

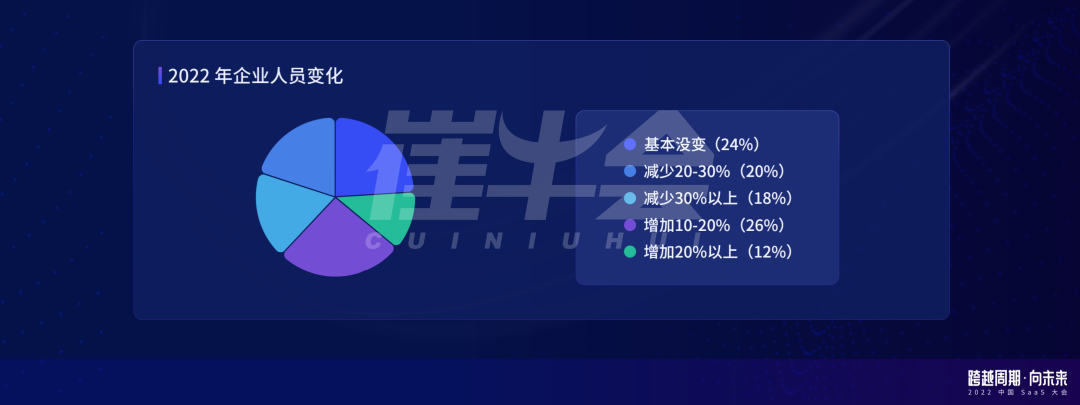

2022 年 SaaS 企业人员变化情况

人员的变化, 有 62% 的 SaaS 厂商在 2022 年人员没变或者超过了 20% 的裁员,36% 的企业选择了逆势增员。

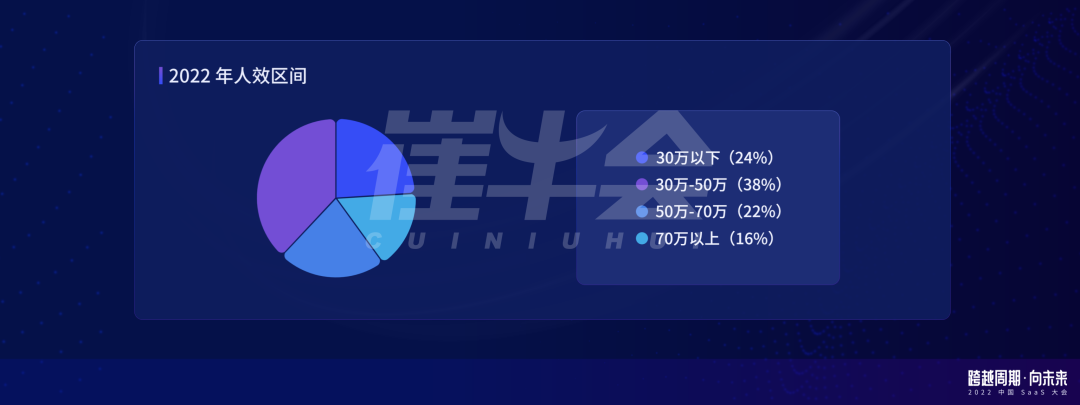

2022 年人效区间

这组调研问题的最后一个问题是人效问题,有 24% 的厂商的人效低于 30 万;38% 的厂商人效在 30-50 万之间;22% 的厂商人效在 50 万-70 万;只有 16% 的厂商的人效在 70 万以上。

如前面提到,今年 SaaS 厂商都特别关注人效,崔牛会的人效闭门会上,我们也重点讨论了这个话题,根据田原老师提供的一组数据来看,同类厂商,中美厂商人效的差距是 8-10 甚至更多,是产品的价值不够,还是战略选择原因,亦或是管理效率的问题,我想中国 SaaS 的创业者们应该更关注人效背后的问题。

如果硬要拉出一条人效线,我想先拉一个 50 万的及格线,各位 SaaS 的创始人可以对照着看,你的企业过及格线了吗?如果过了,恭喜你,你跨越了人效周期。

2023 版中国企业服务云图

关注“牛透社”公众号,回复“云图”获取高清版 2023 版中国企业服务云图。

十分感谢火山引擎,他们成为了“2023 版中国企业服务云图”的联合发布方,火山引擎在云图出现在“IaaS 平台、技术支撑、数据资产、企业安全、营销/获客”五大分类。

2022 年,崔牛会云图团队针对云图做了非常多的底层工作,搭建了云图数据库,完成了数据库需要分析的维度和原有数据的更新。

云图从 2017 年开始每年发布,今年是第 5 年,这五年里云图纸质版和电子版总共发送出了 (10 万份+),已经成为 SaaS 行业和企业客户必备的参考工具。

在 2023 年大家会看到更鲜活的云图,它也将拥有更多数据能力。云图团队提供了一组数据,我今年就以数说方式和大家一起看看行业。2023 版云图一共有 18 个大分类、136 个小分类,已收录 3161 家企业,其中有过融资的企业 1675 家,能占到企业总数量的 64.3% (总数 2605 家)。

1. 各领域企业数量

2023 中国企业服务云图各领域企业数量

1998 年之前为一个统计单位,自 1998 年始,统计每年企业成立数量,纵向观察企业软件在线化 23 年的变化。2014 年企业成立数量相比 2013 年,同比增长 85.54%,2014 年对于中国 SaaS 行业是一个大年。

年度企业成立数量变化

以 2023 版云图分类为依据,各行业与公司的成立年份做交叉分析,统计 2011 年-2021 年公司成立的数量变化,以各行业企业成立数量排名做动态展示,整体观察在每年哪个 SaaS 领域更受关注一些。

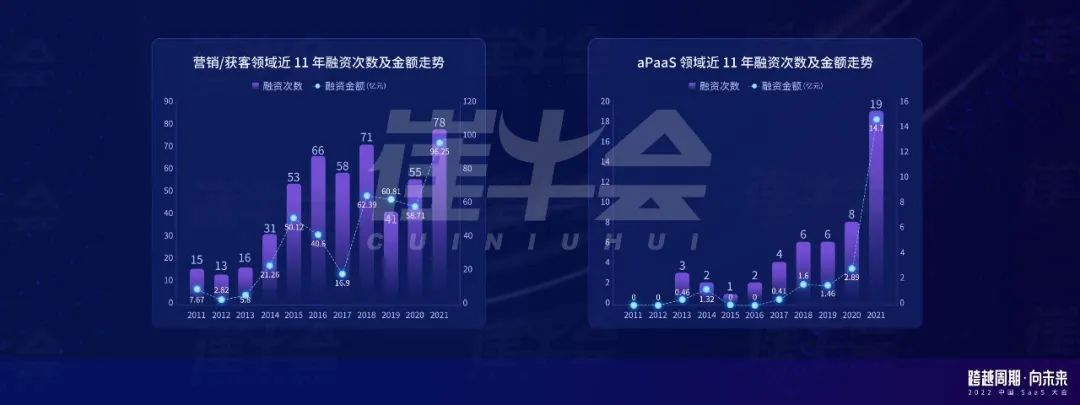

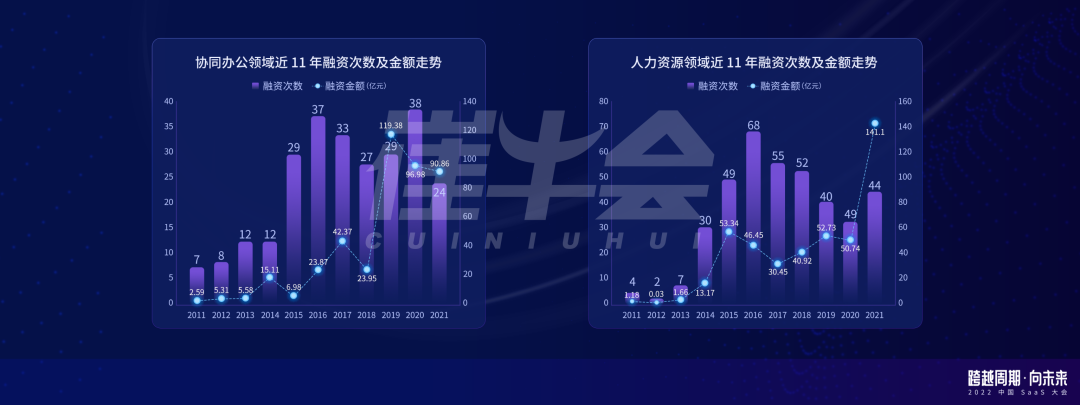

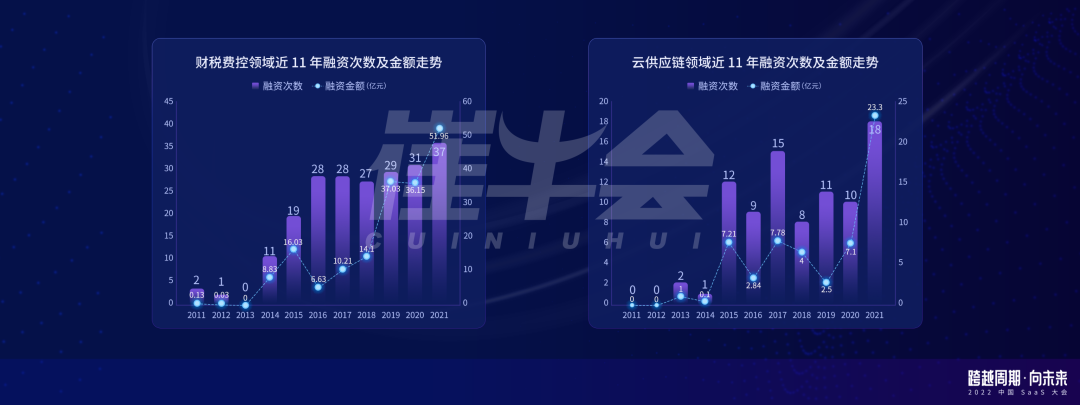

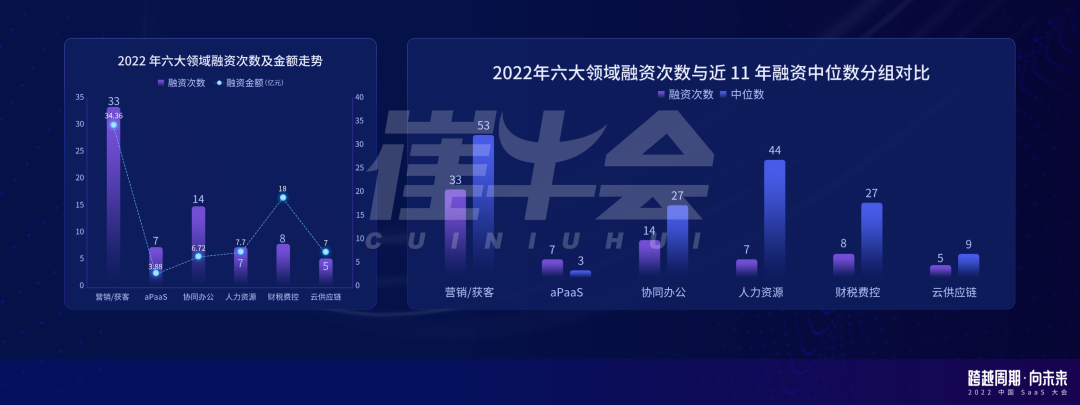

4. 六大领域近 11 年融资次数及融资金额走势

点击查看「周期下的中国 SaaS」视频:

由崔牛会主办的“跨越周期•向未来” 2022 中国 SaaS 大会已于 12 月 23 日圆满收官。今年,SaaS 大会首次采取全线上形式举办,10 小时不间断直播内容,干货持续输出,为 SaaS 从业者带来不输线下的观点碰撞与思维共振。

SaaS 大会内容将陆续输出,欢迎持续关注“牛透社”公众号。我们特别整理了大会直播回放、嘉宾精华 PPT 等干货资料与大家分享,并借此机会再次感受大会直播现场的每个精彩瞬间,希望在回顾的过程中给大家带来新的思考与启发。

本文来自牛透社