对于企业来说,哪个平台更支持自己做用户运营,以及,用户更喜欢在哪个平台和自己接触,哪个平台就一定是运营主阵地。

对于平台来说,争夺用户运营主阵地却是一件关乎未来的大事。毕竟,哪个平台愿意在大竞争中落败呢?只有握住这个答案,才能建立起更为强大的生态,才能孕育新可能,才能在新增用户红利消失的情况下占据更多用户活跃和ARPU值增长的新红利。也才能不被时代所抛弃。未来几年,对几大平台而言,争夺品牌的用户运营主阵地、生态建立、资源投入、推出各种新政策、服务商争夺等等,几乎是被确立的主旋律。在见实的《2023私域运营趋势白皮书暨年度调研报告》我们看到的答案是:铁打的微信,意想不到的小红书;此外数据打通是刚需,全域也是必然。(文末点击小程序可直接获取这份报告试读版,也欢迎点击「阅读原文」加入会员,获取报告全文,及2023年内所有最新报告和白皮书全文。)多选平台后,企业会怎么玩?各大平台会怎么对待私域?平台预计会推出什么新政策、新能力?这些在这份报告中也将为你一一解答。如下,enyoy:

01

品牌更爱哪个平台:

调研时,这个问题我们支持品牌多选。结果中:

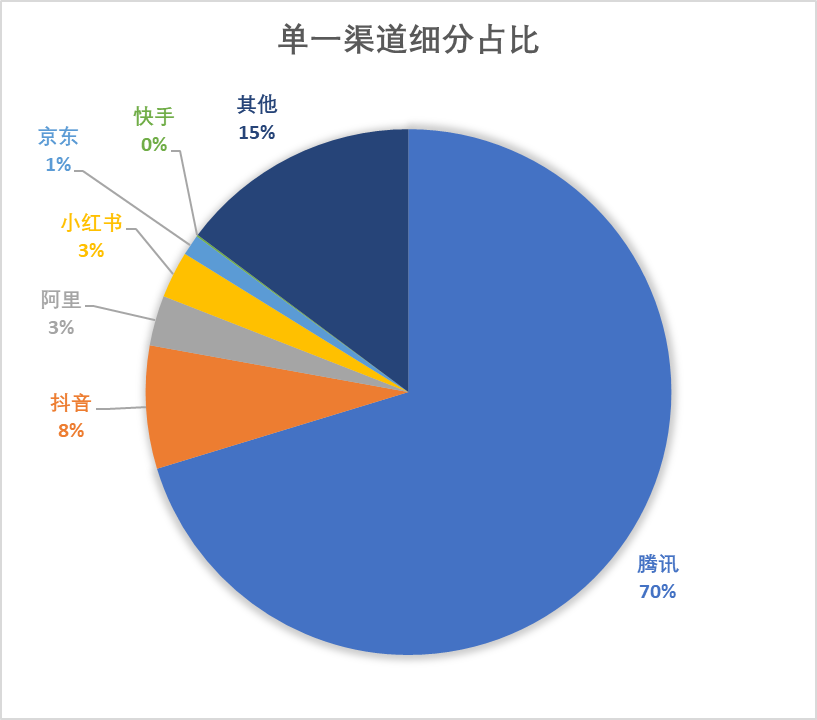

首选是腾讯,占比超过74%;

有些意外是小红书,有21.70%的品牌在将自己的用户运营主阵地放置在这个平台上。

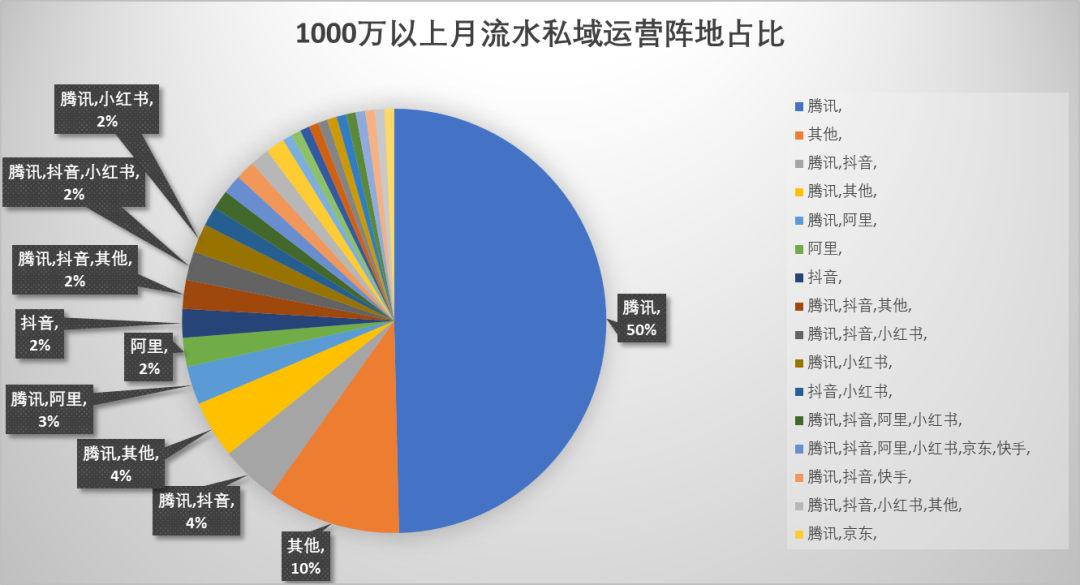

见实团队也特别将月私域流水1000万以上的品牌团队的选择和组合专门进行了分析,其中:一半以上只聚焦一个用户运营主阵地,即腾讯。

- 14%选择落在腾讯、抖音、小红书三大平台上,进行跨域运营组合。

越是私域流水贡献少的品牌,越热衷横跨不同平台。相反,越是私域贡献流水高的品牌,反而聚焦单一平台。其他私域流水不同层级的企业,单独聚焦一个平台的比例都比这个层级的品牌要低。

而之所以腾讯被选择最多,除了微信的市场地位和用户基数外,也和其布局在私域的产品有着莫大关系,仅用户侧产品就有公众号、视频号、企业微信、小程序等,匹配的数字化产品包括有数、营销云(CDP)等等。这也意味着,其他平台要迎头赶上,产品布局的丰富程度是一个基础。02

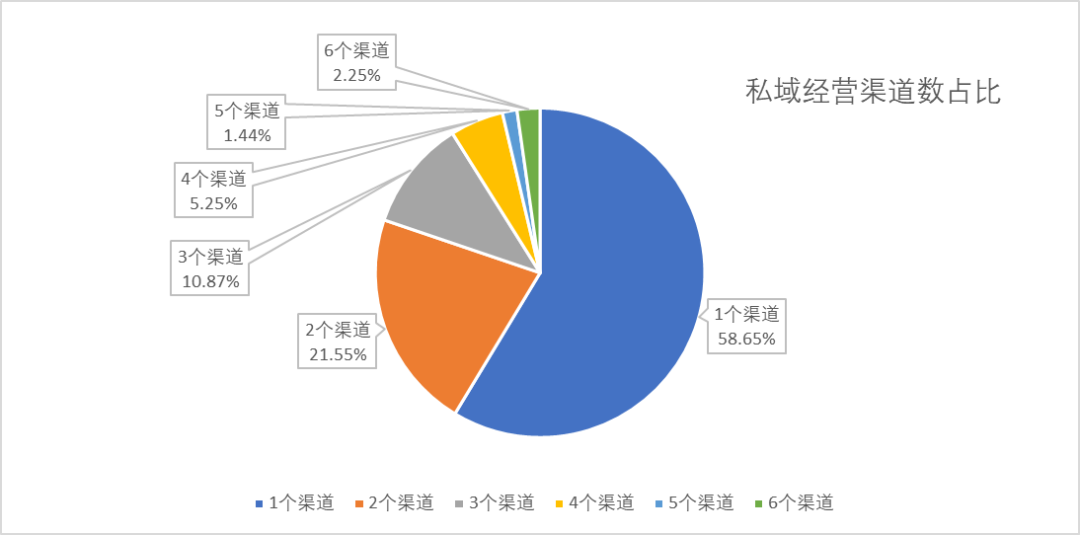

在选择用户运营阵地这件事情上,不同品牌是怎么选择的:只聚焦一个平台的品牌商家,占58.65%;聚焦多平台的品牌商家,占到41.35%;例如,以选择5个平台的品牌商家为例,他们选择最多的平台组合是:腾讯、抖音、小红书、阿里、京东,如果要知道更多平台数的最常用组合,则从最右往左删除即可。假如品牌只选一个平台并聚焦,那么腾讯就直接占到了70%,往后依次是抖音、阿里、小红书、京东。结合这个结论,下列这组数据值得再看一下,其中有一个结果是:

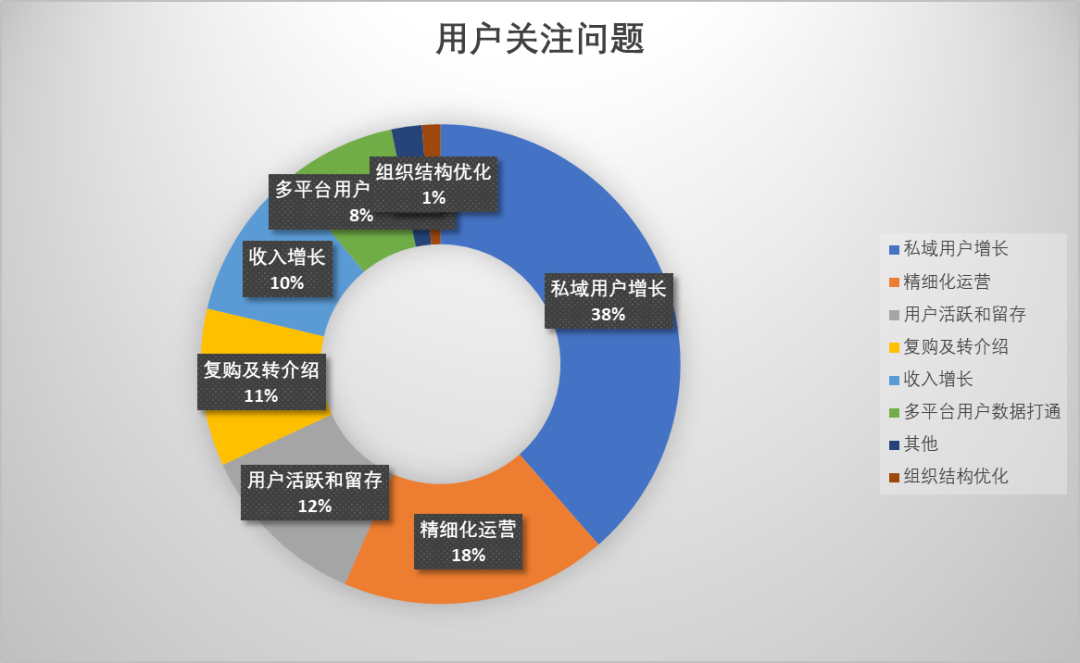

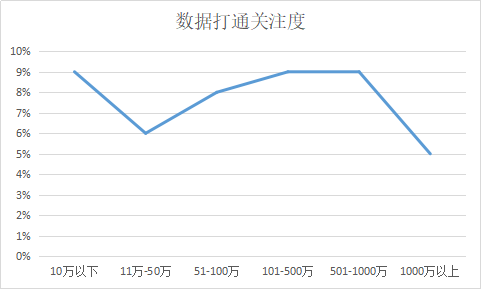

多平台用户数据的打通,8%品牌和商家认为是最想解决的问题。这个调研结果实际上强调了个明确的结论:企业正在越来越重视数据、全域,以及两者之间组合带来的助益。从这个角度看,CDP(Customer Data Platform,获取、管理和应用企业全域客户数据的系统)正在成为品牌和商家开展用户运营、私域运营的必需品。比如,“ONE ID”几乎是跨域运营的第一基础,这就需要CDP来支撑和实现。如下图,是不同量级企业,分别关注这个话题的比例:这个数据背后,似乎有一个新结论:“全域”是各大平台争抢“用户运营主阵地”的最新出发点。

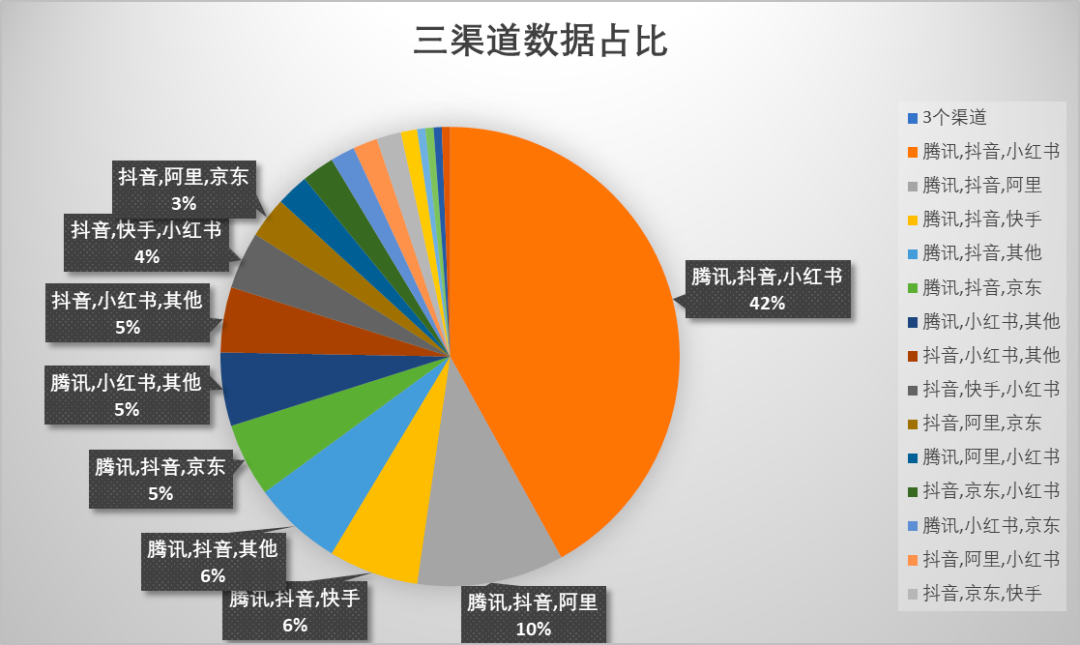

这是年度调研中,当品牌的私域运营横跨三个平台和四个平台时,不同组合之间的占比。三个渠道的选择在全部品牌选择中占比10.87%、四个渠道的选择在全部品牌选择中占比5.25%。这些平台间运营组合已经是当下最主流打法。私域运营主阵地的调研结果中,不论是单选还是组合多选,还有几大常见的平台,却几乎消失不见。03

收入的增量:

多选平台后,企业会怎么玩?

平台多组合,但品牌会怎么来运营?

这个话题,见实没有纳入问卷中,而是采取面对面访问的形式。结论比想象中明确和简单:互联互通的大环境,正在支持品牌将更多平台的用户汇聚在一个地方,加以深耕。因此,组合之中会有主次。最常见的主次配合和运营配合是:微信:用户运营主阵地;多平台的用户都流向聚拢到这里。

抖音和小红书:话题运营、内容运营(尤其爆量内容)的主阵地。

往往这时,建立在CDP(客户数据分析)基础上的ONE-ID、会员、积分、优惠券等体系,就越成为基础和必需。这个变化对平台来说,也是巨大的收入增量。以见实追踪的两个全域增长案例来看:案例一:一家公司的产品横跨微信、抖音两大平台。早期先在抖音立项,数据表现却很平淡,直到提交微信平台,借助社交网络开始迅速发展。此后,讨论该公司产品的话题通过不同内容形式,持续出现在抖音、微博、微信公号、群等各地方,最终化作庞大的用户汇聚在微信平台。并反向拉动了在抖音平台的表现。在一个月时间中,这家公司在抖音就投放广告1500万元。案例二:另一家企业在百度、微博、抖音等平台投放广告,素材支持直接调起微信侧小程序/小游戏。近期其每月投放额度在2亿人民币左右,产生收入3亿人民币。每获取一个新用户,回收成本周期为1个月。全域运营不仅被称作私域2.0,视为私域大跃升的新阶段,对用户来说是获取更好服务的开始,对品牌商家而言,是更有效获取和服务用户的方式,对平台和品牌而言,都是新的收入增量。04

到底私域是什么?

在行业发展中,全域是私域2.0时代的意思,即“线上和线下打通、品牌和渠道打通、公域和私域打通”,品牌将用户从各大公域中吸引而来,沉淀在私域之中。这是为什么要争夺用户运营主阵地的另一个原因。每一个平台都希望成为核心的落地沉淀场景,而不是为他人作嫁衣。为此,各大平台几乎是不约而同推出关键策略:

2021年9月,腾讯广告提出“全域经营”;

2022年5月,腾讯智慧零售提出“私域2.0全域经营时代”;

2022年6月,抖音发布“全域兴趣电商”;

2022年7月,支付宝提出“全域数字化运营”;不过,回到“到底私域是什么?”问题中去,对私域的观察显然值得再深入一点:- 从品牌增长和运营角度看,品牌和海量用户之间缔结形成亲密关系(每个用户都将品牌当做自己最亲密的那个人),是一种全新关系种类,因此出现超级用户人群投入更多时间、更积极主动分享扩散、转化复购和转介绍等现象,帮助品牌快速成长。这是一种全新的增长动力。(更细致讨论请阅读畅销书《关系飞轮》);

- 从平台角度看,私域是品牌进行用户运营主要方式之一。某种程度上,平台在争夺追随品牌进入到她的每一个用户运营场景、每一个用户运营触点中去的机会和可能。如每一次社群互动、每一次直播提及、每一个优惠活动的落地等等。只有进入到品牌的用户运营场景和环节中去,平台的用户留存和活跃、转化及背后的ARPU值提升才会自然增长。上述提到的“全域”提法,都和这个角度有一定关联:平台不是要做私域,而是争夺伴随品牌进入用户运营环节的机会。私域,提供了平台进入到品牌连接用户的每个运营场景、接触点的机会。这是平台要努力成为用户运营主阵地的原因。

- 从数字化角度看,私域是营销数字化、用户运营数字化的开端。过去,主导企业数字化、信息化进程的,是企业的CIO。今天,主导私域进度的是CMO、CGO、COO,背后是无数企业在系统和工具采买、广告、市场、活动等增长相关的预算倾斜。

企业级市场从来都是平台争夺重点,私域从诞生那一刻开始,就和营销、增长紧密关联。也和预算、投放紧密关联。在今天越发成为品牌战略重点的大势下,平台的重视也显而易见。吸引更多品牌和企业入驻是每一个平台致力的关键,在这场争夺战中,私域已经成为超级重要抓手,2023年各大平台会怎么投入和推进?如果私域战场没有胜利,哪个战场会成为他们争夺的新焦点?一场私域开始的争夺用户运营主阵地的战役胜败,会成为某些生态衰败的开始吗?思考一:如果私域是数字化大战的开始(就如过去移动化浪潮一样),争夺数字化船票的战争显然更隐秘,更值得平台倾斜投入。思考二:平台值得最大限度开放。“品牌从自己薅走一点资源”的担忧是没有必要的,没有什么比成就一家家迅速崛起的品牌更令人振奋,更能吸引无数团队进入。思考三:应该倾斜重视服务商,每一个服务商背后是数以千、万计的品牌商家。而且,不仅仅是吸引更多服务商进入,更应该鼓励服务商对外分享成型的方法论。品牌需要的不是某个技巧,而是成型的、可复用和参考的方法论。不过,平台通常不会这么想,除非在市场赛跑中摔疼了,才会想到改变一些。不然,市场也不会流传着在某些平台上“平台、商家、服务商不可能同时获利三角”,及“平台只是想薅商家羊毛”这样话语。预计在2023年,各大平台在发布新概念之余,还会配套推出更多吸引服务商、吸引各大品牌商家的策略。05

2022年下半年来,见实团队和诸多品牌面对面访谈,以了解他们的运营趋势,一个共同关注点就是全域:以全域经营为特点的私域2.0阶段,日益呈现“线上线下融合、品牌与渠道融合、公私域反哺拉动”的新特征。因此,未来,基于整套“私域+”数字化解决方案,会是各大平台的方向。年底时,见实和腾讯智慧零售有过多次深度讨论。在腾讯,企业微信、腾讯智慧零售、腾讯广告三大产品已经成为私域的三大基础平台。就暂以“腾讯智慧零售”为对象,略猜想这个平台在2023年将要推出什么新政策、新能力:作为零售企业的全域增长伙伴,预计腾讯智慧零售将进一步整合腾讯内外部生态资源,从全域生意咨询诊断、全域数字化产品构建以及全域营销运营落地陪跑等方面,为零售商家打造全域增长平台,帮助更多品牌实现“弯道超车”,实现长久的可持续增长。其中:在全域生意诊断咨询层面,通过四力Plus智慧零售增长平台,为商家提供模块化咨询。包括:在全域数字化产品构建层面,依托腾讯云的产品矩阵和生态力量,预计腾讯智慧零售将进一步帮助商家打造端到端的数字化解决方案,涵盖营销域(企点营销、大数据技术)、交易域(腾讯云Mall、选品、补货、商圈分析)、协同域(企业微信、腾讯文档、腾讯会议)、技术域(高并发交易、AI音视频、安全),帮助企业真正实现智慧运营、降本增效。在全域营销落地方面,腾讯智慧零售旗下的“腾讯荟聚”这个公私域联动模式,能够通过领券、品牌专属粉丝福利等形式,与商家共同打造公私域联动的融合营销场,助力品牌商家实现小程序私域拉新、促活,构建可信赖的消费环境,从而实现全域增长。2023年,这个产品将会推出更多新玩法和功能,以及匹配很多资源。在生态建设方面,依托“千域计划2.0”,持续推进服务商招募与认证,并将更多平台能力(工具、流量、数据能力、服务等)开放给服务商;面向细分客群,更多的联合营销活动将会继续举办,带给服务商更多的商机共享;除了针对KA客户的“四力增长平台”之外,腾讯智慧零售还会有针对中长尾商家推出“四力商家增长平台及增长方法论”;而在人才培育方面,私域人才体系建设将在服务商及商家侧得到大力推广,为行业培养更多能力型的私域人才。PS:点击下方小程序,可直接查阅、下载试读版《2023私域运营趋势白皮书暨年度调研报告》。也欢迎加入会员,获得报告全文,及2023年内所有最新报告和白皮书全文。(顺便说明一下,今后见实报告和白皮书只面向会员,点击阅读原文即可加入见实会员)。

【见实推荐】

推荐一:见实2023趋势系列访谈直播开启:一起探索新增长!

见实2023趋势系列访谈已开启。进入2023年,见实将遍邀各位创业者、数字化转型链条中的各环节的主导者、TO B服务领域的投资人,一起来聊2023年新趋势,一起摸清在新的时间点中,新的挑战和机会点是什么。点击下方按钮即可预约直播。

推荐二:见实最新《五字兵法:全域营销策略和运营》白皮书及课程

见实团队正式发布了《五字兵法:全域营销策略和运营》主题白皮书。白皮书全文接近10万字,超过220页内容,包含530个详细运营指标。扫码购买配套视频课程或点击阅读原文加入会员,即可获取白皮书完整电子版。

扫码订阅全域入门课

获取完整版全域白皮书

推荐三:见实2022年度私域大会合集

见实2022私域年度大会“全域爆发”顺利结束,4.5万朋友们在线参与,嘉宾分享PPT、四大年度榜单(值得推荐的私域服务商、工具、代运营,和30大标杆案例)已同步在金山文档共享,可直接点击下方小程序获取,也可点此查看大会所有实录汇总。

1. 优秀私域代运营 2.私域换量联盟 3.见实·私域学习中心 4.《关系飞轮》新书热卖 5.私域服务商黄页 6.私域运营问答库↘推荐阅读:

2022年度私域行业:值得推荐的60个团队名单发布!

业绩同比增长90%!千百度在私域1年只做1件事

独家:吴明辉回应明略科技2023规划

2023私域人才需求与薪酬报告:人才缺口扩大至150万

↘必读文档:

私域运营问答库全网发布!

收藏|完整记录2022的554篇私域干货合集!

收藏丨招式手册1.0:110大案例;招式手册2.0:新补58个新案例

关注见实,发送「白皮书」