- 长臂猿-企业应用及系统软件平台

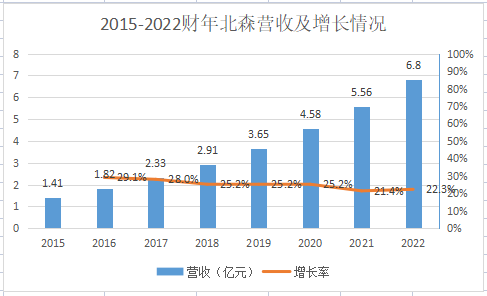

本文仅供信息交流使用,不构成任何投资建议 原创作者|子任 来源:IPO-Global 1月11日,北森控股有限公司(下称“北森”)因递交招股书6个月内未通过聆讯,IPO申请状态已转为“失效”,宣告着这家中国最大的云端人力资本管理(HCM)公司第二次冲击港交所再度折戟。 受冲击最大的莫过于参与了8轮融资的机构们,尤其是在F轮,软银、高盛、春华、红杉、富达等机构于2021年4月以18.6亿美元(折合人民币约124亿元)的估值进入,本意图在上市前夕分一杯羹,如今看来希望渺茫。 更为重要的是,以现在二级市场的定价来看,即使北森在未来得以上市,F轮投资者大概率也要巨亏一波。 归根到底,北森没有来得及赶上最好的上市时机,而当二级市场相关企业股价血流成河时,没有人愿意花比市场贵一倍的价格去当那个冤大头。 01 #11年8轮融资 明星机构云集# 2002年,王朝晖与高中同学纪伟国等人共同出资20万共同创立了北森,公司起初专注于人力资源服务,主要做人力测评相关业务,帮助企业识别合格的职位候选人及具重大发展潜力的现有员工。 02 #疫情催动一二级热捧 市场预期脱离实际# 03 #前辈巨头市值腰斩 行业面临重估#

本文来自人称T客