- 长臂猿-企业应用及系统软件平台

作者|秋牧

“亚马逊想造一个帝国,而Shopify正在试图武装叛军。”

2006年,一家建站工具网站在加拿大成立,通过该网站,客户只需要简单的设定好商品价格、提供商品信息,即可通过线上的方式向用户售卖商品。

谁都未曾预料到的是,这家成立之初仅有5个人的初创小团队,竟在日后成长为市值巅峰1600亿美元的北美跨境电商巨头,这也为Shopify的发展历程添上了一抹传奇的色彩,而其创始人“试图武装叛军”的发言也成为Shopify一众追随者的信条。

而与Shopify在国外市场攻城略地、疯狂扩张不同的是,中国的电商SaaS玩家们,在经历了短暂的高光后,先后陷入了盈利困难的漩涡之中。

中国电商SaaS,扎根流量沃土

和国外类似,国内商家也曾一度面临中心化电商平台对流量的垄断同时对交易场景高度限制。以阿里巴巴为例,自2014年开始,淘宝先后对微信、百度先关流量进行屏蔽,一次来稳固平台对流量的分配权。

自此后,互联网平台间竖立起高耸的围墙,流量池难以互通,在各个封闭的生态中搬运流量的生意自此兴起,中国电商SaaS的两家龙头企业——有赞与微盟也正是诞生在此前后。

2013年,孙涛勇刚从大学毕业,他辞去了百度公司的职务,只身来到上海万度医疗投资管理公司,从技术转型到管理,在此期间他积累了大量的组织运营、产品开发相关经验,并积累的大量的经验和丰富的人脉。彼时微信公众平台刚刚兴起,第三方平台淘金热势头初显,而技术与营销的结合正是孙涛勇所擅长的领域,不久后,在合伙人的大力支持下,孙涛勇带领一支新媒体团队共同创业,创办了聚焦微信第三方服务的SaaS服务商微盟。

也正是在微盟成立后没多久,日后经常被一起拿来做对比的有赞,其前身“口袋通”也于2014年成立,两家企业定位类似,为目标客户提供的服务包括帮助商家搭建自己的小程序、为大型连锁商店提供现成的管理系统、营销方案乃至通过平台服务帮助商家引流等等。

扎根于微信生态快速崛起的微盟与有赞,见证了中国互联网公域流量消退、私域流量地位快速提高等一系列变化,两家企业也就此从初创公司快速成长为电商SaaS细分赛道的头部玩家。

在私域流量兴起之前,淘宝、天猫、京东等互联网巨头的电商平台承载了国内消费者线上消费的大部分场景,流量也集中在这些中心化电商平台,商家难以提高用户品牌忠实度,中小品牌发展缓慢。

而随着互联网用户增长天花板已在眼前,商家争抢的用户流量池已从增量市场向存量市场转变,据调研机构QuestMobile《2021中国互联网春季大报告》显示,2017年3月至2019年3月,中国移动互联网越活用户在两年内的增速一直维持在10%左右,而到了2021年,这一增速已迅速降低至2%。

互联网用户增速下滑后,伴随出现的便是各领域获客成本的日益升高,私域流量的重要性也就由此突显,就此催生出类似软文种草、直播带货等新兴电商玩法,彼时快手、抖音、微信视频号等平台尚未构建起自身的电商服务生态,正需要微盟、有赞这样的电商SaaS服务商帮助商家建设线上销售平台。

另一方面,新冠疫情的到来对人们的衣食住行等均产生了深远影响,因封控政策很多的商家线下门店无法开门营业,对实体店转型线上的需求猛烈增加,微盟、有赞等电商SaaS受到商家追捧的同时,资本也一再对该领域抛出橄榄枝。

两家电商SaaS企业也在此期间达到市值顶峰,2021年2月,微盟市值达750亿港元,有赞市值达770亿港元。但高峰过后,势必会迎来低谷,两家企业就此开始了持续至今的股价震荡,公司也陷入了亏损之中。

接连陷入亏损

巨头自建电商业务已成隐忧

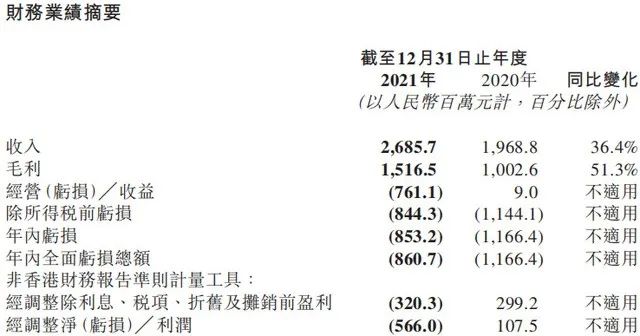

据微盟的年报数据显示,2021年微盟收入为26.86亿元,同比增长率为36.41%,同期毛利为15.16亿元,同比增长率为51.25%。

单从营收和毛利来看,微盟仍处在快速发展阶段,但实际上公司财务已从盈利转为了亏损状态。2021年,微盟经调整后净亏损为5.66亿元,而去年这一数字为净利润1.08亿元,招股书对此解释为公司战略性增加了研发投入,重点建设“WOS”新商业操作系统,与此同时还有2021年及前年度收购公司带来的亏损。

从微盟的财报数据来看,用户流失率较高也影响了微盟的盈利水平。由于其面向的客户多为中小型商家,资金并不充裕,因此更为看重产品的性价比和赋能效果,这就导致其用户流失率一直维持在较高水平。自2018年-2021年,微盟的付费商家流失率分别为26.8%、22.2%、26.1%、23%,反观国外龙头SaaS企业如Salesforce,其用户流失率仅为8%左右。

另一方面,因疫情引发的经济环境下行,微盟主要业务之一的数字媒介业务即广告业务增长受阻,据财报显示,微盟数字媒介业务中的广告主数量较上年同比下降8.67%,数量为2287名,广告主平均开支为36.33万元,同比下降0.62,这意味着广告主因经济环境影响也在削减营销预算,由此影响了微盟该业务的营收水平,据数据显示,微盟2021年数据媒介业务营收为7.19亿元,同比下降了12.15%。

与微盟相比,有赞业绩亏损缺口的快速扩大更令人担忧。

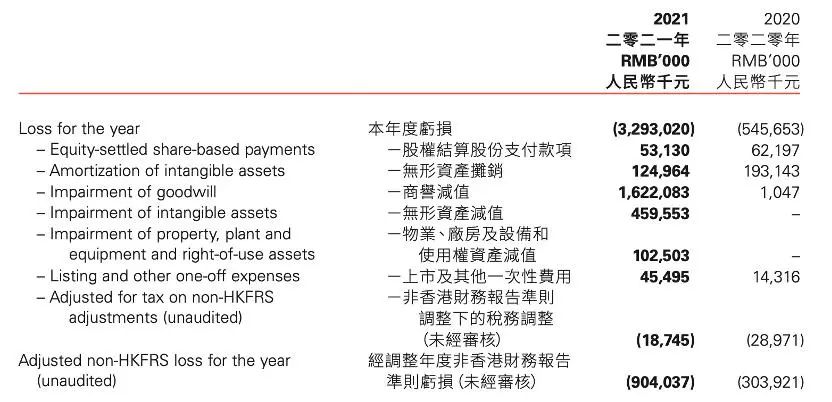

据有赞2021年年报显示,公司全年营收为15.7亿元,同比下降13.8%;其净利润亏损32.93亿元,同比扩大达到了惊人的503.5%。

有赞在财报中对巨额亏损的原因解释为商誉减值、资产减值、上市及其他一次性费用增加等。其中商誉减值为16.22亿元,无形资产减值为4.6亿元。

消息层面,有赞自2021年12月传出多名董事宣布辞职后,又在今年年初两度传出裁员消息,1月份,有媒体报道有赞启动超千人裁员,时隔两个月后,3月份有赞大规模裁员消息再次冲上媒体热搜,网传显示其被裁员工工牌堆满纸箱、离职员工电脑成排摆放等待出售,更有网友称此次裁员高达70%。

但在有赞官方对媒体的答复中,有赞证实此次调整比例大概在20%左右,关于大范围裁员的原因,创始人白鸦在内部信中写到:疫情暴发初期短视频和直播电商的爆发以及线下门店快速转向线上给中国有赞带来了高增长,也令中国有赞误判了形势,导致公司难以压制快速扩张的欲望,经营成本激增。

有赞的客户流失率同样居高不下,而在电商SaaS尚处于烧钱扩张的现阶段,其收入的五六成均用于获取客户,前期投入较高的SaaS产品,续费率高低是决定企业能否盈利的重中之重。

流量平台自建电商业务对公司营收能力带来冲击,同样也是微盟所需要面临的问题之一。

没看够?扫描二维码

加入企服君核心群

直接开聊~

▲该二维码8月16日前有效,到期后加群需更新

群满了 加企服商业情报小编微信

回复【企服】 拉你入群

本文来自企服商业情报