- 长臂猿-企业应用及系统软件平台

过去十多年我的个人从业经历都在大型企业的数字化领域,企业数字化的本质就是降低不确定性,优化流程,降本增效,找到业务和组织的最佳实践,然后在确定性的基础上做规模性的扩张,为社会带来最大效能。

不过软件行业本身却是一个“不确定性”很强的领域。数字化虽然听起来高大上,但是在工程效率上其实还不如建筑业,一栋造价十亿的摩天大厦可能半年就能建好了,但是一个千万级的数字化项目可能要好几年才能见效,光是需求可能就要讨论一年。我们在日常的项目中经常会碰到各种“不确定”的情况,需求非常高大上但是项目预算有限,提需求的用户不一定是买单的决策者,需求经过层层传递产生了极大的信息误差,需求翻译为代码产生了偏离,合同初期的需求到快上线前频繁更改,客户组织发生调整带来验收和尾款的回收困难,收入与成本很难精准匹配,这些“不确定性”困扰着项目中包括甲方乙方的所有团队。只有理清需求、合同、财务指标、解决方案、项目、工程师、产品、代码之间的关系,把单个项目剖析清楚,企业才能够支撑更多客户、更多产品的软件交易。

这些都是软件的“痛点”,软件确实跟硬件不一样;如果把硬件比喻成固体,那么软件就跟液体一样,灵活多变。只要为“液体”找到合适的交易和运输载体,最值钱的生意可能还是销售“液体”的公司,美国的是可口可乐,中国的是茅台。也正是因为软件的灵活,其能承载的场景更丰富,在IT领域里,软件企业的市值也是高于硬件,无论是面向个人的PC制造商,还是掌握了核心护城河的CPU制造商,估值都不如操作系统的软件企业。

但是如果无法把软件的交易过程变得清晰简单,客户会更倾向于购买硬件。为了降低软件交易的不确定性,一些公司走向了以产品计价的SaaS方向,另一些公司走向了以时间计价的咨询服务业务。即使是在资本寒冬的2022年,以Salesforce为代表的SaaS产品公司市值超过1550亿美元,而以咨询服务为主营的埃森哲市值也超过了1900亿美元。另外,也有一些领域的软件以流量计费的方式,例如有的管理软件按照员工数量或者企业营收的一定比例来收费。

交易的成本越低,逻辑越清晰,企业决策起来更简单,买卖双方的分歧越低,市场空间越大。以流量、信息和信用为基础的交易方式,可能是Web3.0真正能落地的形态。

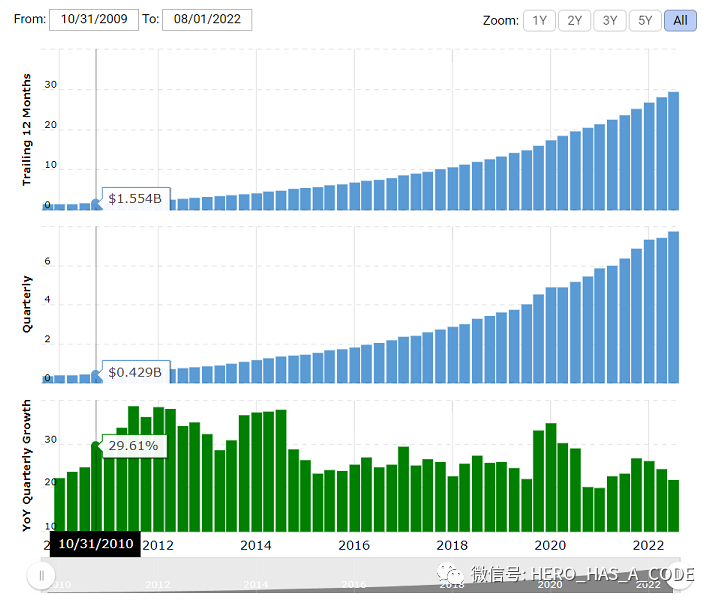

从各种指标上来看,中国的SaaS行业发展大概比美国晚了至少十年,从下面的图中可以看出,2010年Salesforce营收就达到了15亿美元,超过了100亿人民币,而且还保持着每年的高速增长。而在2022年今天的中国,收入超过15亿人民币的SaaS公司也不多见。

但是因为中国还在快速的发展,企业每天都会面临着新的机遇和困难,大家在新的挑战中摸着石头过河,所以永远会有新的“定制化需求”,其中肯定有不少看起来”不合理”的需求。未来5-10年,中国的IT基础架构也会发生很大的改变,国产操作系统、数据库和CPU也开始逐渐进入各行各业。并且因为经济体制的差异,可以预期在未来很长的时间里,中国的SaaS和软件行业会走出一条跟美国不同的道路。

类似于在汽车行业,因为历史的积累不够和政策专利的限制,中国厂商在汽油车领域可能很难在短时间内超越欧日美厂商。并且因为石油资源的匮乏也不是适合大规模发展高性能汽油车,很多高精尖的技术没有应用场景,也就没有厂商愿意去投入突破。在电动车领域,目前的国产汽车在自动驾驶领域与特斯拉也有很大的差距。虽然国产电动汽车进步很快,但是未来也会面临着城市充电桩,基础建设改造的难题,未来一段时间还是很难满足每个家庭都配备便利的充电桩。尤其是刚刚过去的国庆假期中,长途出行中的充电桩基建设施很难满足大家的需求。

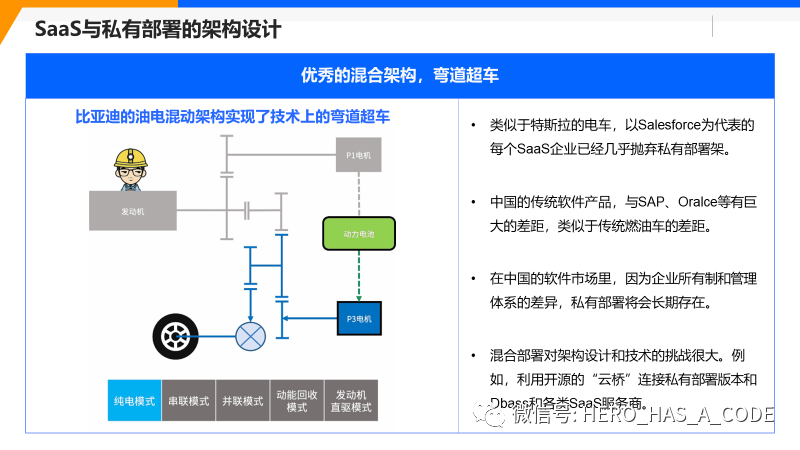

但是以比亚迪等企业为代表的中国车企,在特定时间窗口期和场景限制下,创新地在油电混合领域找到了最佳实践。虽然两套系统可能会增加维护成本,但是在石油的资源匮乏和城市充电桩的基建不足的两个限制条件下,可能会是一种更好的模式。油电混合动力不仅仅在中国的市场份额逐步扩大,也开始出口席卷海外。

如果把传统企业管理软件比喻为汽油车,SaaS比喻为电动车,单一的模式可能很难让中国软件企业短时间内超越欧美巨头。中国的软件私有部署的软件跟SAP、Oralce相比有很大的差距,而新的SaaS软件企业跟Salesforce相比也有很大的差距。复杂是软件工程的最大敌人,所以无论是私有部署软件还是SaaS软件,欧美的企业在软件版本管理和代码迭代上都做得非常出色。而定制化会增加软件的复杂度,形成各种不同的软件版本,给中国的软件企业规模化发展带来了很大的困难。在未来定制化还会大规模存在的前提下,怎样发展中国特色的软件产业成了所有企业必须思考的一个问题。

在软件领域里,大家也在寻找在SaaS、定制化开发、咨询服务和流量计费等不同模式下的“混动模式”,找到适合“软件交易”场景的的最佳实践,做到真正的弯道超车。基于SaaS的企业微信、钉钉、飞书这样的超级平台,和私有部署的ERP、低代码的平台的结合,会是中国特色的混动模式么?

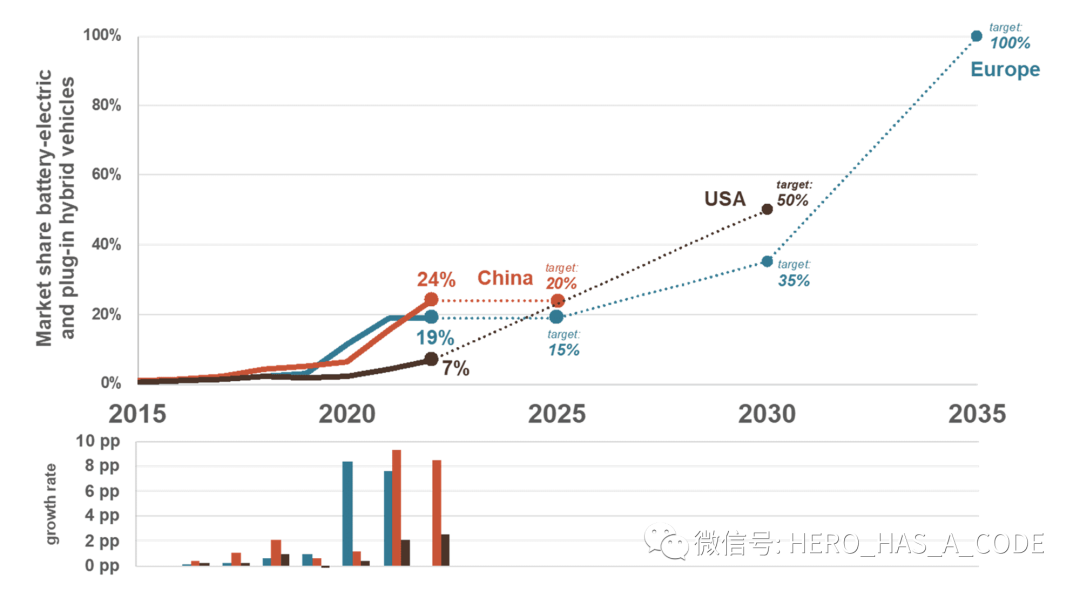

为加快新能源汽车的发展,中国在《新能源汽车产业发展规划(2021-2035 年)》提出到 2025 年新能源汽车新车销量占比20% 的目标。中国汽车工业协会发布数据显示,2022年上半年新能源汽车产销量占乘用车总销量比重达24%,已经提前达到目标,其中中国品牌乘用车中新能源汽车占比已达39.8%。2021年,中国新能源乘用车在全球新能源汽车占比是52%,2022年7月,该项数据已经达到了68%。

如果有人在2015年告诉大家,在2025-2030年中国的汽车品牌有希望在技术上追上甚至超越德国日本和美国的同行,肯定会被认为是天方夜谭。当年的高端进口车型在中国的价格比美国高2-3倍也一样卖的很红火,中国的品牌在高消费人群中很难有吸引力。10-15年时间看起来很短,但是也会存在各种变数,对于那些能抓住机遇,每天不断积累的企业来说,完全可以有天翻地覆的改变。

如果回到2015年左右,中国和海外在汽车领域的差距,和在软件行业的差距,大家会觉得哪个领域差距更大呢?如果在2022年,预测2032-2025年中国的软件企业能超越欧美的同行,有可能实现么?2021年的资本寒冬给很多SaaS软件企业带来了很大的冲击。永不放弃,才有机会超越;10年看起来很短,但是也很长,长的足够实现一个更大的目标。

中国SaaS之路: (2)SaaS行业的加速器和“估值杀手”

中国SaaS之路: (1)中外对比

本文来自信息化与数字化