- 长臂猿-企业应用及系统软件平台

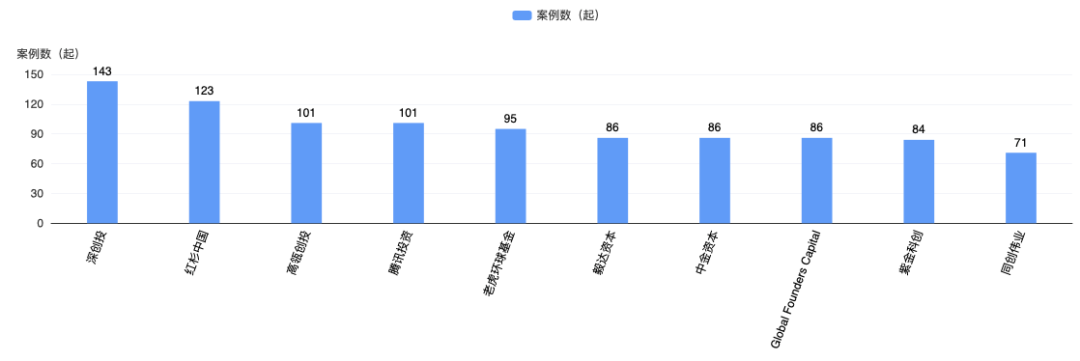

2022年,VC/PE 这个行业对外说躺平,对内则暗自较劲儿。 来源 | 投资界PEdaily “你有认识的创业公司需要融资吗?”转眼 2022 年来到最后一个月,一位许久未见的北京 VC 朋友发来微信焦急询问,“这一年也没几天了,得抓紧把 KPI 赶一赶。” 往年进入 12 月,创投圈整体投融资节奏会明显放缓,多数投资机构内部不再看新项目。这个时候,VC/PE 投资人一般都在忙着张罗年会,之后便启动休假模式。但今年情况不同了。“去年这会我们已经准备去团建了,要么长白山滑滑雪,要么去三亚冲冲浪,但今年变了。”任职于长三角一家 VC 机构看新能源赛道的侯玥透露,“我身边的大部分投资人同行都还在拼命找项目,推项目上投决会。” 回顾过去十一个月,身边的投资人朋友们都表示心情复杂,大家的投资进度都不理想,这也许是很多 VC/PE 从业者所经历的最艰难一年。即便如此,他们并没有因为市场的冷清而闲下来,整个第四季度依然非常忙碌,要冲刺年度工作任务,时间都快不够用了。刚好这几天,各地防疫政策得到优化调整。身边不少投资人朋友又开始了出差。 VC 开始今年最后一趟出差 “来到年底,有些项目估值有所松动,进展也比较顺利,需要加紧推进落地。” 2022 接近尾声,眼见各地区防疫政策开始调整,专注新能源赛道的吴松正在为自己制定一份密集的出差行程——先绕着江苏、安徽地区拜访几家感兴趣的企业,如果防疫条件允许再去福建一家上游工厂看看,“这可能是今年的最后一趟出差了吧。”回顾 2022 年,吴松对 VC/PE 这个行业做了一个观察总结——对外都说躺平,对内暗自较劲儿。 今年从春天开始,情况就远远超出了投资人的意料。面对包括美联储加息和俄乌冲突在内的主要宏观经济和地缘政治事件,叠加反复发生的疫情等诸多影响,国内 VC/PE 迎来了近几年最为严峻的时刻。 种种波动之中,企业家和投资人情绪低迷,二级市场经历大幅度回调并很快传导至一级市场。面对不确定性,大家不约而同放慢了脚步。很多创业公司融资受阻,投资机构在退出窗口收窄间出手愈发谨慎,募资时间线也无奈被拉长。 “今年最大的感受就是没办法动,一级市场的融资节奏相对来说偏慢。”站在创业者和投资机构中间,苏州一家知名 FA 机构创始合伙人刘阳切身感受到了今年创投行业的特殊,“很多投资机构不像往年状态,至少在去年绝大多数投资人都还是有做业务的激情的,但今年很多机构都不投了,投资热情肉眼可见地下滑。” 那么,这一年 VC/PE 投资人都在忙些什么?访问一圈身边的投资人,他们大多反馈——虽然不投,但依然没有停止过看项目,绝对说不上躺平和闲着。 在赛道选择上,随着 TMT 时代的远去,消费和医疗热度锐减,VC/PE 开始“脱虚向实”——涌进硬科技为主题的洪流之中,大家几乎一窝蜂地集中到某一两个赛道上,如 30 几家 VC/PE 疯抢一个新能源项目的一幕犹在眼前。“但市面上真正值得这样抢注的项目并不充足。”刘阳坦言,“大家弹药都少了,对项目的审美也提高了,很多机构发现降低要求也投不出去。” 一方面,在新能源热门的细分领域泡沫浮现,“又贵又跪”的项目比比皆是,天使轮动辄一个亿的融资频频发生,面对那些水涨船高的估值,即便再头部的创业公司,机构也难免谨慎三分——真的撑得起这样的估值吗?另一方面,在国资和产业资本簇拥的今天,财务型 VC/PE 机构并不占优势,想拿项目都得往后排一排。 好项目轮不到,小项目看不上。侯玥也感同身受:“项目有是有,但能挣钱的好项目少之又少。说实话,今年拢共能聊的项目也就二十来个,超 9 成以上的项目在 BP 阶段就被 pass 掉了。”另一位 FA 朋友总结了一个关键词——既要又要。项目既要运营效率、不亏钱、正向现金流,又要高增长。这样基本就很少有项目能满足。 于是,有钱的 VC/PE 愈发苦恼——手里有子弹,但发不出去。比如深圳一家中小规模的 VC 机构今年还有近一个亿没投出去、上海一家管理规模超 500 亿元的 PE 机构账上还有 40 个亿等着投。这才有了开头的那一幕,投资人动用各种关系、群聊、社交平台等渠道找项目。 看项目之余,“行业研究和赋能投后”也是圈内提到最多的关键词。“医疗 VC 都站在行业的鄙视链底端了,今年不管是看项目还是投都是战战兢兢。”医疗投资人严凯自我调侃道,“现在除了看项目,基本上天天在搞行业研究多积累,找机会出手。刚刚还刷到华南一家老牌 PE 机构朋友的动态,他现在每天下班之后还要再做 5 个小时的行研,挺卷的。” 鲜少出手的日子里,投后几乎已经成为每一家投资机构绕不开的话题,“基本是被投哪里需要我们,我们就去哪里,大到后续轮次融资对接,小到融资通稿怎么发,都能做到有呼必应。”严凯说。 LP 没赚到钱,开始吐槽管理费 市场变了,VC/PE 今年募资尤其艰难。“我们做过一项统计,基本上市面上的一线机构,过半数都有专项基金。”刘阳聊起今年投资机构的普遍状态,他回想起来——一家锂电池项目融资交割完毕后,某知名 VC 机构就毫不掩饰地跟他们团队说“暂时不用给我们推项目了,我们新基金还没到位”,也有一些头部机构一而再再而三地拖延打款时间,“究其原因,还是机构新的基金募资不顺。” 出手少,募资时讲不出新的故事,吸引不了 LP 进来注资,很多投资机构新基金的募集进程只能无奈推后。 “我们下一期基金就延期搭了,本来计划年底的,但现在老大决定等到明年二季度再说。”一位负责募资的 IR 朋友透露。更主要的矛盾还是在于存续基金的退出问题。长久以来,IPO一直是中国VC/PE依赖的主要退出方式,但伴随着价值回归,二级市场破发潮袭来,IPO 造富的时代渐渐远去,而 2022 年 IPO 更是保持着低位运行。 根据清科创业 (01945.HK) 旗下清科研究中心统计,2022 年前三季度中企境内外上市总量 352 家,首发融资额约合人民币 5324.60 亿元,同比分别下降 25.4%、19.0%,降幅相较上半年分别缩窄 14.2 和 9.6 个百分点。 企业 IPO 发不出去,VC/PE 退不出来,身后的 LP 也焦急起来。“某天接到 LP 的电话,问我要季度基金运营报告,还提出了要尽快退出的需求。”在华东一家人民币基金负责募资的赵梦心情复杂——今年,机构原本有一家投了快 5 年的碳中和企业准备科创板 IPO 的,但不久前因种种因素终止了,“挺难向 LP 交代的,但现在还在尽力沟通中。” 她还提及了一个越来越频繁发生的现象——当 GP 为 LP 赚钱这件事成为概率性问题,LP 开始把压缩管理费一事搬到台面上,“现在一些 LP 都按项目到资,管理费也快按天数计算了。”我们也观察到,越来越多 LP 选择按实缴、实投规模付管理费,使得 VC/PE 靠管理费养团队的模式受到了很大的挑战。 从 LP 的角度来看,GP 眼光不应只局限于管理费,归根结底还是要为 LP 赚到钱。“现在 95% 的 GP 都不赚钱,即便一支 VC 基金亏掉了这期 LP 所有的钱,但他们每年依然可以坐享基金规模百分之二到三的管理费,堪称旱涝保收。而且基金从业人员浪费的情况尤为严重,LP 的钱也不是大风刮来的。”一位母基金合伙人吐槽说。 澳银资本董事长、创始合伙人熊钢曾以 LP 身份出资了部分机构,他曾向投资界坦言一些令 LP 不太舒服的现象。以 Carry 的分配为例,他认为当下许多 GP 和 LP 的交易杠杆并不公平——资金几乎全部来自 LP,GP 拿 1%-2% 的管理费,最后还拿 20% 的 Carry。“风险全部由 LP 承担,这是不合乎伦理的。LP 和 GP 利益完全捆绑,才是最底层的投资伦理”。如我们所见,现在大多数 LP 不再甘心出钱做个“甩手掌柜”,他们开始冲到前面做起了直投。 最后一个月,冲刺 KPI 明年会好吗? 募资难,进一步加剧了创投机构的分化,LP 正在抛弃没有业绩的 GP。正如东方富海董事长、创始合伙人陈玮所说的那样——今年只有 10% 的机构募到了资金,募到了 10 个亿以上的更是只有一成。他直言,这一轮募资困境导致大多数 GP 将面临生存问题,“小 GP、没有经过行业周期洗礼的新 GP,拿到钱的可能性越来越小。” 这场始于募资难的淘汰赛依然正在上演,一批中小基金渐渐消失。中国证券投资基金业协会于 11 月中发布的最新报告显示,中基协今年以来已经注销了超 2000 家私募基金,其中 11 月注销超 300 家达到小峰值,过半数为私募股权、创业投资基金管理人。 头部机构拿到越来越多的钱,也投到了越来越多的项目。根据投资界监测数据,截至今年 11 月 30 日,国内一级市场发生融资事件 7610 起,一共投了 6888 家公司,同比下降 36.18%、下降 31.54%。已披露融资金额的事件 3209 起,总规模超 8097.11 亿元,下降 43.84%。 其中,以深创投、红杉中国、高瓴创投等为首的创投机构出手率位列前排,如深创投本年度已实现投资 143 例,红杉中国已经投出 123 笔投资,高瓴投资也完成超 100 个项目的投资。 眼前,中国私募股权投资市场走到了一个崭新的时代交界口,一批 VC/PE 从业者正在经历转型阵痛,有人困惑,有人离去,也有人坚守。 11 月,五源合伙人刘凯为这个剧变年代的 VC 从业者写了一封信,“VC 自行业诞生之始就是周期变化的产物,投资于科技与创新、颠覆现状并提高生产力,从而影响并驱动周期转换。市场会有高光和低谷时期,有人们怀疑和动摇的时刻。如果投资与创新是 VC 的使命,那么在每次周期转换中主动迭代进化,也必然成为 VC 的生存第一法则,也只有少部分幸运儿有能力适应这个艰难的游戏。” 这一年,VC/PE 行业经历了前所未有的挑战,每一次的危机都是压力测试,但这种压力测试也同时是一个好企业、好 GP 以及优秀的投资人做大做强的机会,“这个行业不会消失,只会更加专业。” 当然,这一年我们也目睹了圈内人的来来往往,但即便是在这样一个 VC 垫底儿的年份,仍然有一群充满活力的投资人停留在此,他们依然怀揣着投出“伟大的创业公司”的热情。如他们所言,外部的不确定性从来都不是 VC 躺平的借口。 兜兜转转,这一年即将过去。VC 是一个周期性很强的行业,相信熬过低谷一定能看到曙光。站在 2022 年的岁末,所有坐在钟摆上的人都在等待着明年春天的到来。 作者:周佳丽,来源:本文经授权转载自微信公众号【投资界PEdaily】,原标题为《年底了,投资人急着冲 KPI》。 ————【推荐阅读】———— 点击“阅读原文”预约线上直播

本文来自牛透社