我很少写市场预测文章,因为影响经济活动的要素实在太多了。做任何预测的时候,想明白了一二,但没有预计到三,结果可能就完全不一样。过去三年的疫情就是一个典型的例子。但是这个冬天的预测显得格外重要一些,因为市场不仅严重缺乏信心,甚至连局部的确定性都难以达成共识。所以,我用论断内容来替代预测。它基于有限的市场规律,而不是基于任何预测事件。同时,为了让内容对所有人有用,这篇文章并不针对特定细分市场。有言在先,我写的这三个论断都是反直觉的,你可以读一遍,但是可能需要想两遍。

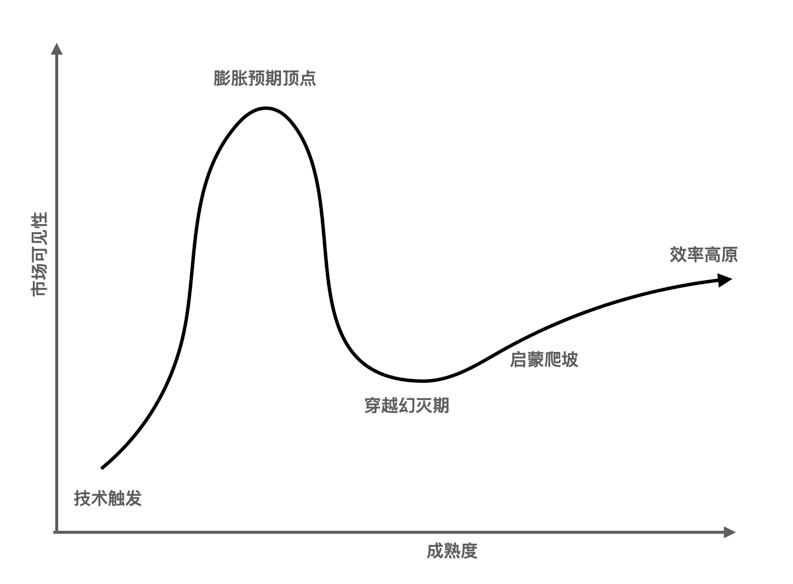

最基本的论断:技术产品市场演变的最大变量不是经济,而是技术。这是一个严重悖于直觉的判断。我们总是倾向于依据景气度来做出增加投入或者减少投入的决策,左顾右盼的是企业的生存状态、经济增长率、政策开放度、通胀程度等等。然而回头来看我们的市场,过去半个世纪的历史都证明真正的景气转折来自于技术里程碑。远的不说,近十年左右的移动互联网、云计算、Web3 发展的故事都纯粹地依托于技术发展节奏,和经济周期几乎没有什么关联。亚马逊云开放于 2006 年,iPhone 的发布是 2007 年,后来如火如荼的云计算和移动互联网应用市场都起源于这些技术和产品突破,尽管这中间经历了金融危机和随之而来的经济低谷。经济低潮到来的时候,会不会影响特定领域内的技术市场发展速度呢?可能会,也可能不会,但这并不重要,行内人更认可 Hype Curve 的规律,而对经济曲线木知木觉。技术产品如果遇到景气的年份,无非只是把 Hype 拉得更高,如果它不能迅速进入所谓的市场高原 (Plateau) 期,那就只能是跌得更惨。相反,如果适逢经济萎缩周期,新技术和新产品背后的企业往往都能够躲过虚妄的无效投资。简单来说,持续的高歌猛进对于技术公司而言,大概率不是好事。Hype Curve(技术成熟度曲线、发展规律周期)所以,对于我们中的大多数人来说,与其关心经济周期曲线,不如更理性地检视一下自己所属的技术领域在 Hype Curve 上的位置。在效率高原上的企业,经济周期对其影响很小,因为这些企业大多拥有了坚实的客户基础,也排除了流血竞争。要有警觉心的主要是在左侧线条上的企业。在膨胀预期顶点或者之前的企业应该克制市场营销投入,把获客投入约束在种子客户和市场验证范畴之内,把主要的子弹用在产品持续迭代研发上。而如果能够穿越幻灭期,则要克服悲观预期,保持积极的市场投入,以期得到更大的市场份额。这些自律即使在平时也是一样应该遵守的。在 2023 年这个特别的年份中,这个自律要求只是更高而已。

在我们行业,商业模式的选择可能是缓解经济周期对业务冲击的更直接办法。我预测越来越多的企业会选择优化自己的商业模式来平稳渡过这个经济低潮。概括来说,具备更强韧性的商业模式有两个特点:所谓间接模式,就是依靠渠道获取客户,或者直接服务渠道成员。在这个模式下,企业获取客户和服务客户的单位成本都更低,收入的质量更高。只要渠道成员足够多,依然能够规避客户集中化的风险。在数字化服务市场中,追求直接服务所有终端客户,意味着不得不承受所有的获客成本,而且需要提供端到端的服务。在日益复杂的应用环境中,意味着厂商需要投入开发更多的产品特性,提供从集成、实施、培训到维保的一系列服务。这些研发和服务成本的堆叠,意味着经营风险的不断累加。如果不能建立护城河,无论是经济危机,还是激烈的市场竞争,都会让企业陷入巨大的麻烦。相比较来说,间接模式意味着企业可以用更高的效率获客,并聚焦通过产品能力和质量粘住用户。因为渠道销售和服务者往往距离客户更近,他们通过提供整合的服务留住客户的能力更强。厂商还可以通过增强自身产品的可增值性来优化毛利率,因为渠道成员除了获取销售差价以外,还存在通过增值得到额外收益的空间。在企业软件产品市场,这种 VAR 商业模式是一个主流商业模式。间接商业模式几乎一定意味着更高的毛利率。这个论断也和直觉相悖。因为大多数人觉得渠道会分割一部分收益,影响了厂商的利润。事实上,利润的公式是收入减去成本和费用,并不是零售价格减去渠道佣金。这个规律在商品流通业可能并不那么明显,因为商品上游成本总是占据较大的比例。但是在数字化服务市场,因为软件产品本身的成本结构特点,这个规律是相当明确的。订阅模式对经营韧性的帮助会更好理解一些。实际上,如果用户粘性足够高,订阅商业模式可以帮助企业把经济周期的影响降低到可以忽略不计,想想运营商的核心业务就知道了。这也是我们行业为什么矢志不渝追求 SaaS 模式的一个原因。订阅模式的采纳并不限于 SaaS 产品。私有部署的软件,专业服务,甚至包括可联网的硬件都可以发展订阅模式。但是订阅模式的选择并不意味着一定就有客户粘性,经营者也绝非可以高枕无忧。订阅模式可能让客户每年续约,也可能因为客户不满意随时断约。它给经营者带来的收入稳定性帮助是相对的,它只是好过没有任何订阅合同的一次性买卖。订阅制真正的价值在于长期连接客户,与客户之间拥有持续的服务触点。在这个过程中,经营者有持续优化产品,打造客户粘性的机会,也有捕捉新需求,获取新业务的机会。在动荡的经济环境中,这不啻于是一把挡雨伞。但是,经营者有很大的阻力从卖断的模式转向订阅收费模式。因为后者毫无疑问会降低平均客单价。在现金流捉襟见肘的时刻,较少有企业敢于做这样的转型。这也是一个需要反直觉的时刻。因为在同一时间,愿意花费数倍金额完成一次性购买的客户也可能急剧减少,而一旦竞争对手先开展商业模式的转换,经营者只会面临更严重的困境。无论是间接模式,还是订阅模式,它们都有一个共同的缺点,那就是对单位时间内的收入规模产生负面影响。间接模式下,收入规模被下游渠道分解;订阅模式下,收入规模被时间分解。在投融资景气的年份,牺牲营业规模的商业模式是不受待见的。在我们行业中,从 2015 年以来,产品全家桶,服务端到端,追求营业规模,追求增长速度是一种默认的选择。这样的氛围下,只有极少数企业能够成功突围,大部分企业最终是沉入到深渊中的。只有在梦想幻灭,不得不节衣缩食的日子里,经营者才会对商业模式做出主动的改变。

我们行业的投资市场几乎断炊一年多了。2022 年注入这个市场的资金我估计连高峰时刻的 10% 都没有。按照必然的规律,2023 年开始会有很多企业被迫离场。无论从哪个角度分析,好像都找不到乐观的理由。重新出发的第一个基本理由来自行业内部的洗牌和整合。退场的企业会给每一个细分市场让出空间,让供需关系重新得到平衡。一个倒闭的 SaaS 企业几乎一定会把现有客户全部推向存活的竞品,只是这个过程可能是缓慢和分散的,微观体验没有那么强烈而已。上市公司和大企业能够更审慎地找到合适的并购标的,这个过程虽然在 2023 年不会大量发生,但肯定是逐步启动的年份。更重要的是,大部分创业者不会真的离场。做企业软件产品的人和开餐馆的老板一样,几乎没有转行的余地。不做这个,还能做什么?不创业,难道打工吗?他们可能会沉默或者过渡一段时间,但是稍作喘息以后,他们中的大部分人会利用习得的经验和教训重新开始。他们可能会调整细分市场,重新制定产品和服务战略,更可能的是,他们会采用更加稳健的经营手段。什么是更稳健的经营手段呢?那无非就是这么几点:3. 重视 PMF,不在亲朋好友中进行产品验证,尊重和接受客观数据4. 重视有效的 GTM 手段试错,有耐心打造有效的销售渠道5. 重视客户成功,但依靠的是产品力,而不是服务的蛮力6. 在一个产品真正产生规模化销售预期之前,不轻易铺开产品线等等创业者之前不明白,不相信这些逻辑吗?也许有一部分人不相信,但是大多数人是理解和接受的。只是在高歌猛进的时代,没办法做到知行合一。要么被资本推动,要么被竞争对手推动,经营者总是走向了应激行动。为什么会有经济周期?经济学家的理论说明从来没有说服过我。我相信经济周期的钟摆本质上还是人性的缺陷所推动。在亢奋的时代不甘寂寞,在萧条的岁月踏实求生。所以,2023 年会发生什么,一点都不神秘。作者:任向晖,来源:本文经授权转载自微信公众号【任向晖的科技与商业论道】,原标题为《2023 年会发生什么,一点都不会神秘》。