- 长臂猿-企业应用及系统软件平台

— 微盟集团当前正不断深耕行业,提升大客占比、升级全链路运营能力、构建开放生态、加快国际化布局,探索中国SaaS发展和企业数字化的边界和无穷可能。 来源 / ToB行业头条 (ID:wwwqifu) 作者 / 樊航 · 编辑 / 瑞雪

受全球经济形势变化、疫情反复等因素的影响,过去一年里全球SaaS行业进入了回调期。这也使得SaaS寒冬的言论甚嚣尘上。

不过抛开情绪面的影响,通过冷静的市场观察,我们依然能清晰的发现那些符合优秀SaaS公司要求、且业务处于稳健发展的中国SaaS公司,例如微盟。

近日,微盟集团(2013.HK)披露了2022年上半年财报。财报显示微盟上半年取得总收入9.00亿,毛利达到5.98亿。其中SaaS业务订阅解决方案收入在疫情冲击下保持逆势增长,收入达5.81亿元,同比增长5.7%。

可以说,在当下公认的电商SaaS寒冬年,微盟SaaS业务获得这一成绩是十分亮眼的。

这也从侧面验证疫情加速推进了数字化消费新场景和新业态,数字化转型成为了企业的必经之路,也为SaaS企业带来更多机遇。

那么,微盟是如何抓住机遇的?视频号、WOS新商业操作系统等会成为微盟新增长引擎吗?未来,微盟的发展前景是否向好?都值得关注。

01

SaaS业务逆势增长

智慧零售优势扩大

受整个大环境的影响,今年不论是国外Salesforce、Shopify还是国内的微盟、有赞等头部SaaS,上半年的营收变现能力都受到了影响,但尽管环境变化让行业承压,微盟仍保持在持续增长的状态,基本业务发展也在稳步提升。

根据财报显示,微盟订阅解决方案即SaaS业务收入5.81亿元,同比增长5.7%。增长的主因体现在三个方面:

其一是付费商家用户增长,上半年微盟付费商户数103616名,同比增长1.7%。

其二是ARPU(每用户平均收入)的提高,上半年微盟每用户平均收入约5608元,较上年同期提升4.0%。

其三是流失率低,根据财报显示,微盟SaaS订阅解决方案客户流失率在12.1%。相较国内SaaS普遍30%-40%的客户流失率,微盟属于相对优秀水平。

通常情况下,ARPU值越高,SaaS付费商家流失率也会随之提高。

从微盟上半年的表现看,虽然付费用户增速缓慢,但加价还不减量也表明了市场对微盟SaaS产品和能力的认可度高,微盟SaaS业务用户粘性高,也足以说明微盟SaaS业务发展稳健,在未来会持续增长。

SaaS业务的增长离不开微盟大客化战略,以高客单、高留存、高增购撬动大客市场一直是微盟的目标,这也确保了微盟的SaaS增长抵御住疫情的冲击,有利于保持盈利的稳定性。

在今年,微盟在智慧零售大客市场成绩显著,越来越多的零售品牌正在把微盟智慧零售作为首选。

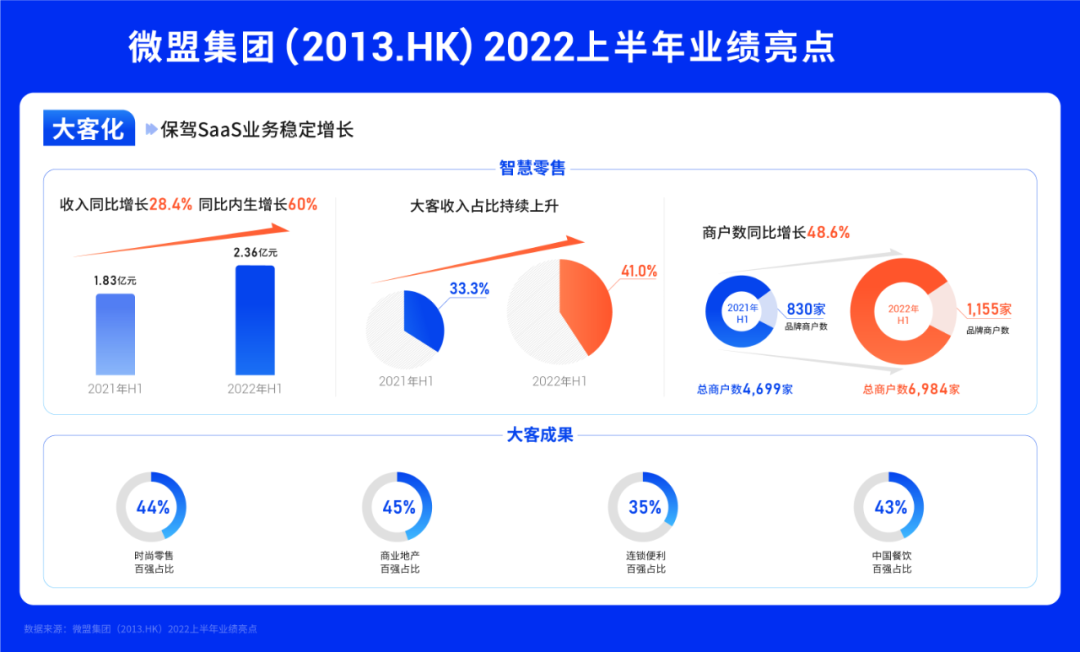

根据财报显示,2022上半年微盟智慧零售同比增长28.4%至2.36亿,其中内生增长率达到60%,占订阅解决方案收入的41%。

智慧零售商户数量达到6,984家,其中品牌商户由上年同期的830家增至1155家,品牌商户的每用户平均订单收入高达20.3万元。

微盟也正在成为集团型客户和行业百强客户首选合作伙伴,据统计,微盟客户在国内市场时尚零售百强占比44%,商业地产百强占比45%,连锁便利百强占比35%,餐饮百强占比43%。

微盟表示,预计2023年大客收入占比提升至近50%,2025年至近70%。

在「ToB行业头条」看来,微盟智慧零售业务优势明显,在当下,不断扩大的KA客户基础以及不断迭代升级后成熟的产品,将推动微盟夯实大客化战略和提升运营指标。

“微盟大客化战略有效加强的商家粘性和APRU,提升了未来变现能力,随着大客化战略的持续推进,微盟SaaS订阅解决方案收入有望保持20-30%增长。”国盛证券预期。

02

视频号、WOS新商业操作系统

成新增长引擎

今年上半年微盟在商家解决方案业务上也有所行动,除了继续完善TSO全链路营销能力外,视频号也成为微盟集团布局的重点。

受疫情及宏观经济影响,商户广告预算收紧,微盟商家解决方案营收有所收缩,财报显示微盟商家解决方案收入为人民币3.19亿元,付费商户数为26770名,每用户平均收益为11,899元,但得益于加大新客户和新渠道的开拓,投放精准广告的毛收入为42.1亿。

在流量红利不复存在的当下,为了争抢客源,每个商家都使出浑身解数,最近几年尤其关注私域流量运营。

为了助力更多品牌深耕数字化营销,微盟集团通过垂直行业深耕、渠道下沉以及加强本地服务等策略,同时拓展全国市场,进一步帮助区域企业抓住营销转型机遇。

目前微盟TSO全链路营销策略已覆盖快消、电商、餐饮、婚纱、家居、金融等多个行业,全链路运营KA商户超50家。

尤其是在今年上半年,微盟进一步完善TSO全链路营销策略,加强了和头部渠道的合作,除了与快手、抖音、微信小程序等平台渠道,还与小红书展开深度合作,在营销渠道上,微盟实现了全渠道布局。

同时,推出视频号,帮助品牌与商家撬动视频号这一新市场增量成为微盟今年的重点。

2022年上半年,微盟成为微信视频号官方运营服务商,目前已获得视频号“运营+招商+培训+供货”四类服务商资质,在第三届616微盟零售购物节期间,微盟视频号直播板块商家业务规模达到上半年新高,尤其是服饰类目超额完成计划,部分品牌商户的GMV目标达成率超过200%。

在2022上半年微盟在长沙增设短视频直播基地,打造集短视频内容生产与分发、网红人才培养和直播主播孵化、直播运营服务等为一体的平台。

截至目前,微盟旗下的短视频直播基地年输出短视频数量可达10万+。

微盟以视频号打通公私域经营闭环的方法论,将视频号经营和全链路经营融合,在流量引流、深度运营等方面,有能力持续助力商家打通品牌自播及达人直播的流量交易闭环,促进品牌长效增长。

从整体动作上看,随着市场对私域运营的需求加速,视频号、小红书和快手等新兴渠道的开拓有望为微盟带来进一步的增量,微盟在营销策略上的不断补充与完善,势必会成为微盟走向盈利的重要利基点。

透过财报,不难发现微盟SaaS业务上半年能实现强势增长的原因,不仅源于微盟“大客化”战略的成功,还离不开“生态化、国际化”两大战略的强势支撑。

在生态化方面,微盟研发的WOS新商业操作系统于2022年初上线,仅过半年,WOS新商业操作系统能力已经逐渐显现,这也成为拉动微盟业绩增长点的新引擎。

打造WOS新操作系统的本质是把生态化这套底层逻辑做成了一个具象的、高度集成的、具有实战能力的战略力量或者说战略工具。

一是可为商家提供全链路、全场景、一体化的SaaS产品和创新应用;

二是打造生态化的业务创新阵地,将与合作伙伴共同服务商家,满足商家标准化和个性化需求;

三是提供一个研发效率高的PaaS平台,供微盟自身、商家和ISV平等共建和使用。

据悉,微盟WOS系统目前完成覆盖电商零售行业客户的主要产品与解决方案的上线,包括微商城、OneCRM、企微助手等核心产品以及智慧零售解决方案,餐饮、商超、美业、酒店等多个行业的解决方案也将陆续完成上线,在当下微盟客户中已有超过80%客户投入使用WOS系统。

根据财报显示,随着WOS新操作系统底层基础设施建设逐步完善,微盟云平台于2022上半年新增一批优质生态合作伙伴并上线众多应用,其中新开发与发布了超500项云市场应用及服务,新增优质生态合作伙伴逾60家,归属微盟的微盟云生态业务收入同比增长129.8%。

在「ToB行业头条」看来,电商SaaS确实需要持续投入于产品和系统的升级迭代,以及加大成本来更快拓展业务领域形成壁垒,这就需要耗费大量的资金成本,会造成短暂的亏损。

但随着WOS新操作系统底座约扎实,微盟的生态平台规模将会越来越大,能让微盟快速形成网络化效应,行业壁垒也会越来越深。

在国际化方面,微盟持续加深投入,视频号、短视频能力也将助力出海企业开拓新的流量阵地。

截至6月30日止,公司的跨境独立站解决方案ShopExpress已累计迭代超过500项产品功能,服务店铺数超1000家;且微盟将全链路营销服务能力延伸至国外市场,与Google、Facebook、Tik Tok等国外主流媒体合作,助力中国企业撬动海外优质流量红利。

从整个投入程度和布局程度看,在三大战略的推进下,微盟产业基础已经非常稳固,平台巨头雏形显现,不论是重点布局智慧零售、持续加注WOS新商业操作系统还是推出视频号拓宽运营渠道,都会成为微盟日后持续增长的源源动力。

03

领跑者脚步从未停下

从微盟今年的变化和推出的重点可以看出,核心点在于做深自身价值,从而更好帮助客户做好组织数字化和业务数字化建设。

这次财报透露出的数据可以看到,尽管结果还远没有达到预期,但这些举措目前已经取得了初步的成效,也验证了微盟所推战略的可行性。

公司管理层表示,随着大环境逐步回暖,微盟下半年业绩有望进一步复苏,收入增速回归正常轨道。

在业界,有不少金融、证券领域头部企业也纷纷对微盟的未来看好。

摩根大通认为,微盟集团的商业云产品具很强的价值主张,而中小企业转向中大型零售商的战略微盟将有助提高单客投资回报率,并相信精准营销业务将继续保持快速增长。

中金公司也表示,若疫情影响于下半年持续得以纾缓,料公司将于重点业务中获得更多订单,以推动下半年订阅解决方案呈按半年收入增长。鉴于微盟集团的成本控制措施,预计于2023年下半年可盈利转正。

光大证券也对微盟集团发展方向表示认可,其研报称中长期看,数字经济利好下,私域运营服务仍将成为商户降本增效的重要选择;微盟WOS具备较强的中台能力,赋能多场景创新产品,有望深度挖掘大客户价值。

对于受规模效应影响的电商SaaS行业来说,强者恒强将成为常态,一体化、全链路解决方案、规模化网络化效应势必会成为头部企业的壁垒与护城河。

扛过前期投入与规模化阶段的微盟,将迎来盈利期和增长期,随着横向上的客户拓展,纵向上做深服务打造网络化效应,微盟的竞争优势将会进一步提升。

当前正不断深耕行业,提升大客占比、升级全链路运营能力、构建开放生态、加快国际化布局的微盟,显然在探索中国SaaS发展和企业数字化的边界和无穷可能。

面对后疫情时代的到来和企业数字化转型的加速,微盟集团在2022年为迎接挑战和基于打下来坚实的基础,未来如何,拭目以待。

加入我们

推荐阅读

《拿到 F 轮融资,狂奔到一级市场的尽头后:他们或 IPO,或破产,或再无声音》

本文来自ToB行业头条