好的 SaaS 公司将穿越周期,“剩”者为王,只不过投资机构还需要相当的耐心和时间。

引言

今年 4 月,在一级市场被寄予厚望的国内 HR SaaS 北森云终于完成了港股上市,但想象中的 SaaS 盛宴并没有出现,反而是几天内腰斩的股价、“丐中丐”的发行规模、浮亏的一级市场投资人,再次给了 SaaS 创业者和投资人浇了一盆冷水。自 2021 年年底起,SaaS 的投融资就逐步冷却直至现在进入冰点。再往前几年,几乎每年都会有舆论说是 SaaS 元年,但发展始终不达预期。投资机构对 SaaS 模式的态度也发生了 180 度的扭转,从以往的信仰和疯狂,到现在的彻底质疑,“谈 SaaS 色变”。作为坚定在数字产业的投资机构,我们也对 SaaS 模式又爱又恨。一方面 SaaS 模式在云计算时代具备很多显著的优势,且在欧美有大量成功的标杆;另一方面,从结果上看,在如此密集的资本的推动下,中国 SaaS 依然还没有走出一条漂亮的产业和资本之路。诚然,中国 SaaS 有非常多的问题,发展甚至有些畸形,但我们更反对那种一刀切似的论调。我们也想通过本文更深层次地剖析一下,SaaS 真的崩塌了吗?究竟是谁的锅?

认为 SaaS 模式在国内不 work,国内没有 SaaS 的土壤,确实有很多依据,如:1. 国内超大型企业以国央企为主,对 SaaS 接受程度低;

2. 国内中小企业普遍生存周期短,支撑不起高续费率和高 LTV;3. 国内没有对软件的付费习惯,付费意愿始终不够;4. 互联网厂商进军 SaaS 并推出免费产品,进一步恶化了付费环境;上述都是 SaaS 投资人可以复盘的中国 SaaS 存在的问题。但我们认为,作为上述批判者的资本方本身也要背上至少一半的锅。这轮 SaaS 投资泡沫的破灭,是这些 SaaS 公司被急于求成的资本疯狂助推,在上述 SaaS 大环境仍很不成熟的前提下,脱离了商业本质一路狂奔,最终得到的反噬。不少投资机构依然延续上一个时代移动互联网的投资逻辑,对标美国 SaaS 标杆寻找“中国的 Salesforce、Workday 和 Adobe”,采取大力出奇迹的方式进行投资,并且在估值上也毫不吝啬。但企业服务和 2B 行业,与此前享尽红利的互联网行业完全不同,他需要产品打磨、行业经验、客户服务等多驾马车并驾齐驱,是个慢生意。为了迎合资本以及支撑高估值,不少企业不免“动作变形”,开始一味追求规模的增加,忽略了获客成本和单位效益、不再产品聚焦而是四处扩展。充裕的资本和上市的憧憬也让 SaaS 公司都要做“大而强”而不愿做“小而美”,形成了恶劣的竞争环境。就我们看来,北森云是一个值得钦佩的 SaaS 公司。成立十八年一直在 HR 领域深耕,坚持 SaaS 化并高额投入 PaaS 以解决大客户客制化和交付问题。但问题在于资本给予的预期实在过高,上一轮融资接近 40 倍的 P/S 估值与其增速和经营效率并不匹配,且严重低估了中国 SaaS 环境的不成熟度。美国的明星 SaaS 企业背后,是美国市场几十年里软件、IT 咨询、云计算行业有序发展后,产业升级的产物。国内的资本看到太多美国的优秀 SaaS 公司,急于求成和预期过高,想把美国几十年走过的路在国内五年走完,反而使得国内的 SaaS 未能走向良性发展。

SaaS 模式真的崩塌了吗?

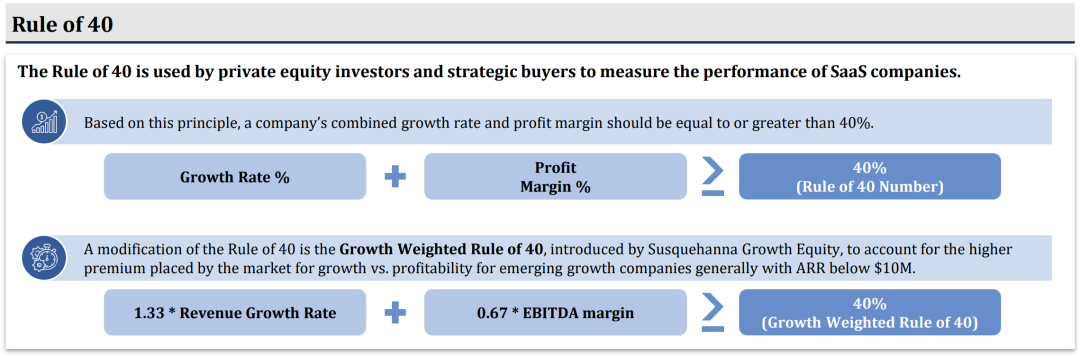

尽管美国有近百家 SaaS 公司,并有一套成熟的评判 SaaS 公司的指标体系和相关行业指数,但我们认为 SaaS 更应该被看作是一种云计算时代下的软件交付模式和理念,而不是一个行业。回归第一性原理,SaaS 是一个非常 powerful 的商业模式,订阅制可带来的长期稳定现金流,具备在线化、快速迭代、快速部署的优势,更重要的是打造了粘住客户的机会,可以持续优化老产品并捕捉新需求。SaaS 模式本身的优越性毋庸置疑,所以本身也谈不上崩塌。但看似长期价值无穷大的订阅模式,也存在一个巨大的陷阱——投资人和创业者都认为 SaaS 亏损是理所应当的。SaaS 通常的年费订阅的收费模式,导致 SaaS 公司在很长一段时间都需要经历亏损。原因也很简单,因为每获得一个客户只能收取当年的订阅费,而获客成本和产品的研发投入会前置支出,当然,后续年度可能的持续付费给了财务上极佳的想象力和弹性。如果去看美国上市的 SaaS 公司,确实存在有大量 ARR 超过 1 亿美金但依然持续亏损的优质 SaaS 公司。这也是投资机构把 SaaS 始终作为一个优质赛道的原因:由于 SaaS 模式的财务结构特征,SaaS 公司早中期需要资本长期支持,SaaS 公司的成长和投资机构是荣辱与共的关系。但国内很多 SaaS 创业者和投资机构大多没有去深究 SaaS 亏损背后的实质原理,只是看到和默认了 SaaS 理应亏损的表象,也没有成熟的体系来衡量什么是合理的亏损幅度。一旦有了“SaaS 模式就是亏钱的”这样逻辑漏洞和思维惯性,更容易衡量一个 SaaS 公司价值高低的方式,就变成了收入的规模和收入的增速,于是一味追求快速扩张而不顾亏损,便成了 SaaS 公司的主旋律。类似在分析传统企业财务指标时,需要去分析毛利率、净利率、ROE 等指标一样,SaaS 也有一套成熟的指标。对于增长和亏损的平衡,“40 法则”可以用来评估 SaaS 公司的健康程度,即销售净利率+收入增长率的合计数不低于 40。40 法则即可以适用于早期快速扩张的阶段(高增长率但伴随高亏损),也可以适用于成熟阶段(低增长率但实现正向盈利)。图:评判 SaaS 公司的效率指标 - 40 法则但若把亏损作为理所应当,只追求收入规模的增长,其实是脱离了 SaaS 商业模式的本质。所以,我们认为这一波 SaaS 的估值泡沫破灭,并不是 SaaS 模式的崩塌,而是以收入增长为主要核心指标的 SaaS 估值体系崩塌了。

中国 SaaS 还有没有机会?

尽管绝大部分机构和创业者已经“抛弃”SaaS,但根据我们的观察,国内的 SaaS 公司在大潮退去后,正在逐渐回归其商业本质:1. 追求有质量的增长。由于资本退潮,大部分 SaaS 公司“被迫”在 2022 年都更加回归商业本质,开始“算账”,从单位获客成本到续费率再到 UE,KPI 从收入增长调整为收入质量和现金回款,业务上也更回归客户需求和产品价值;2. 聚焦有质量的客户,追求高续费。毕竟 SaaS 的核心在于续费;3. 找回边界感,开放合作。不再盲目扩张产品或行业,开始聚焦。在非优势领域开始以更开放的心态与友商合作 (过去可能是交叉竞争),共同服务好客户,提高在客户侧交付的价值。中国的 SaaS 正在谷底,国内 A 股的上市条件对于 SaaS 公司目前也很不友好。但对于投资机构,如果坚定看好 SaaS 本身商业模式的价值,那反倒会成为投资布局的好时机。首先,在资本寒冬周期里,会淘汰一大批“伪 SaaS 公司”,行业不再恶性竞争,我们相信好 SaaS 公司将穿越周期,“剩”者为王,只不过投资机构还需要相当的耐心和时间。其次,中国的 SaaS 也不能妄自菲薄,由于整个生态和美国市场仍有巨大的结构性差异,我们很可能看不到批量用经典 SaaS 指标衡量体系下所谓优质的 SaaS 公司,但中国市场既有结构性的问题,也有结构性的优势。2023 年印发的《数字中国建设整体布局规划》,将数字中国建设工作情况作为对有关党政领导干部考核评价的参考,而 SaaS 模式势必作为数字中国建设中重要的载体。信创也是国内软件生态的一大特色和红利,SaaS 企业若能尽早适配信创体系,并打造一套符合信创的产品和交付架构,也将享受不同于美国市场的特殊红利。同时,新的 AI 大模型的进展,对传统 SaaS 模式可能会带来一些挑战,但是,对于 SaaS 公司来说,更多是一次新的救赎机会。最后,我们并不把 SaaS 作为一个行业看待,SaaS 只是通往数字化的工具和手段,而非最终目的。SaaS 模式下的数据在线和互联的特点,非常适合作为数据连接器的角色赋能产业互联网,提高产业效率,中国的 SaaS 也可能是以配角而非主角的角色走向舞台中央。中国 SaaS 环境氧气依然很稀薄,在回归商业本质、去除行业浮躁后的 SaaS 会展现其 SaaS 商业模式真正的优越性。SaaS 模式也不应拘泥于形式,可以在产业互联网等各个数字化领域发挥其价值。有了健康良性的 SaaS 公司和对 SaaS 的理性期待,相信国内的整个 SaaS 的大环境和生态会逐步改善。