- 长臂猿-企业应用及系统软件平台

— 中小微企业旺盛的生命力,体现出中国经济的韧劲儿。加快中小微企业数字化转型步伐,协助中小微企业稳健发展,是推动经济环境持续向好的重要抓手。 来源 / 腾讯研究院 (ID:cyberlawrc) 作者 / 腾讯研究院 点击下图

即可三步完成星标

即可三步完成星标

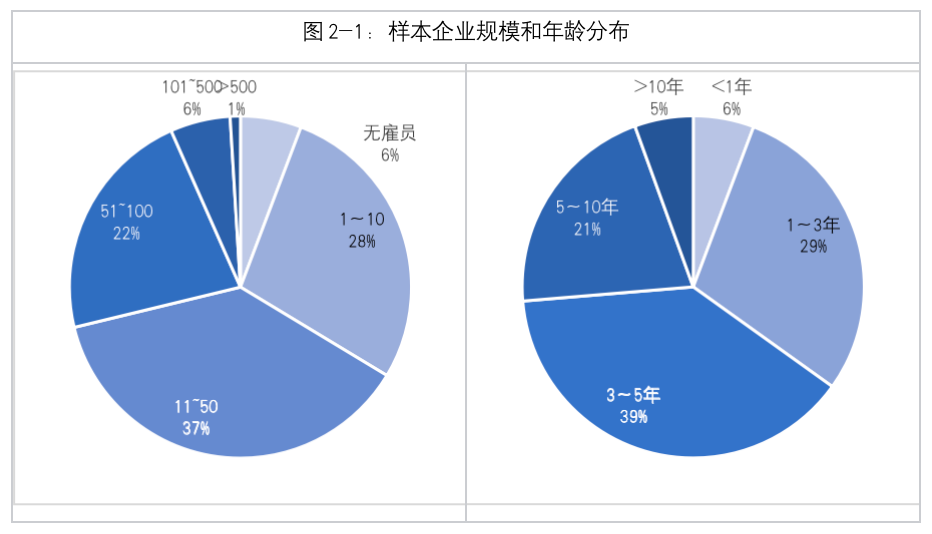

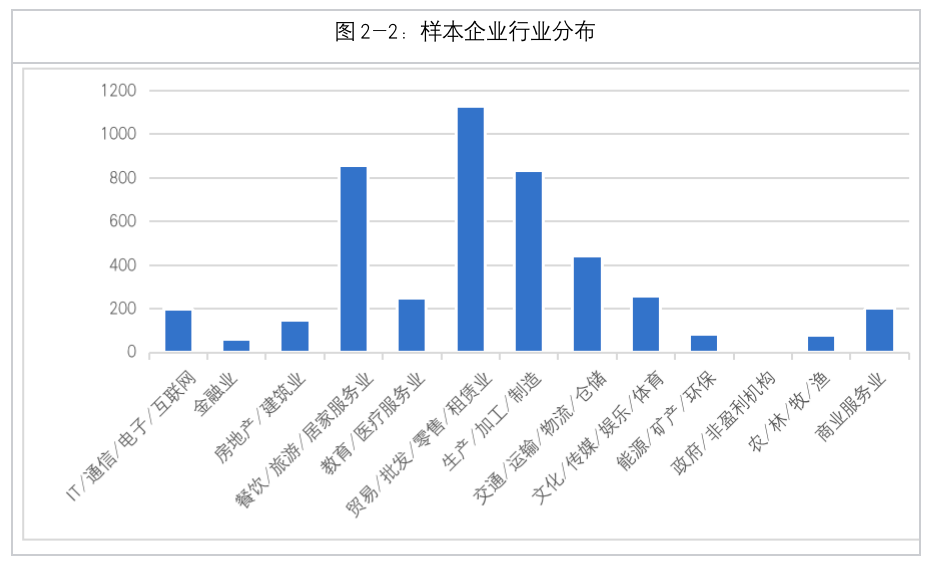

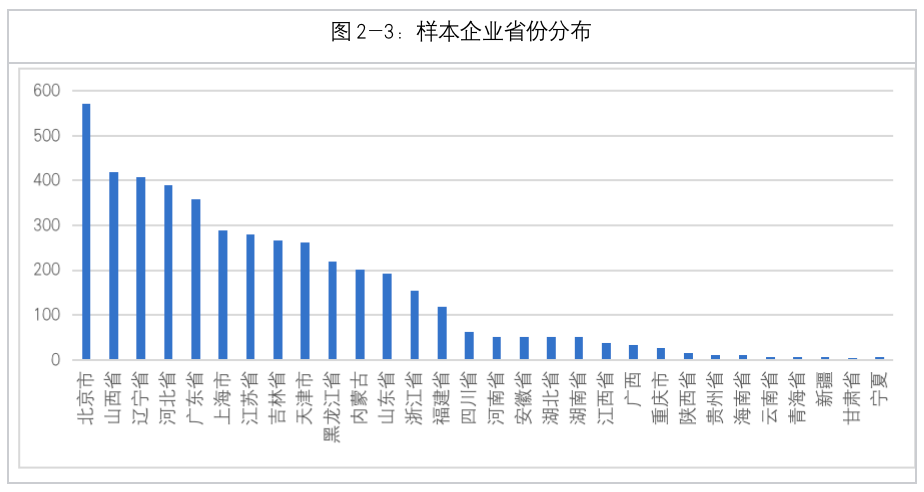

今年,我们在前两年工作的基础上,从三个方面升级了调研的规格。首先对问卷进行升级,增删减部分问题。其次,提升问卷投放频次,由过去的年度调研,变为每三个月进行一次的季度调研。第三,优化问卷投放渠道,同时扩大样本量,更具有代表性。

主要发现:

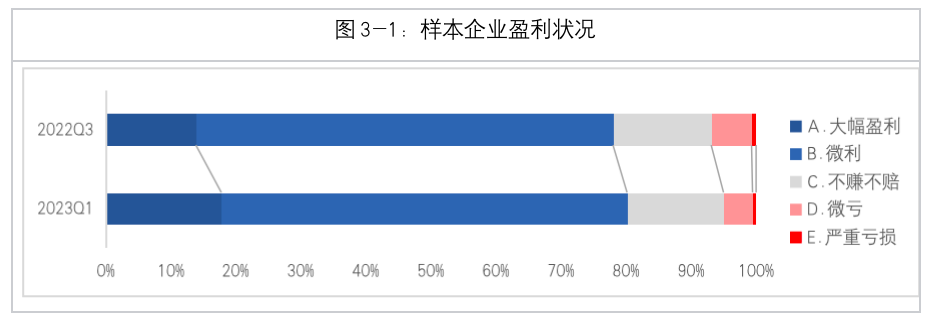

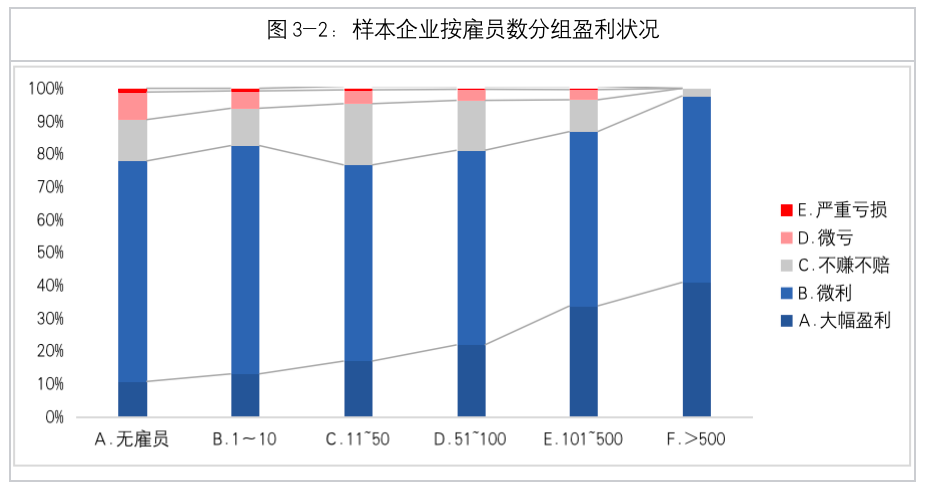

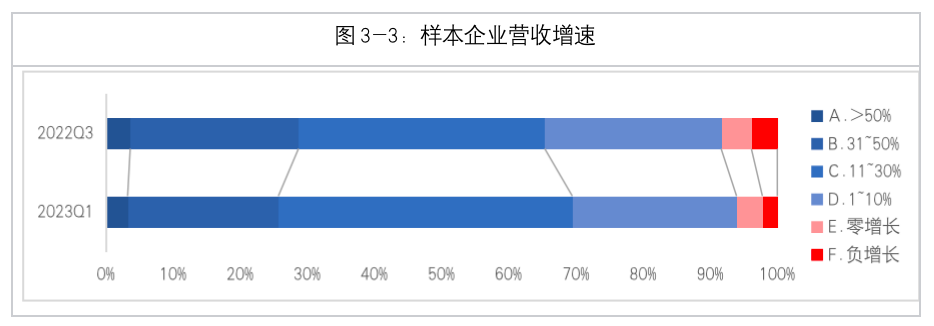

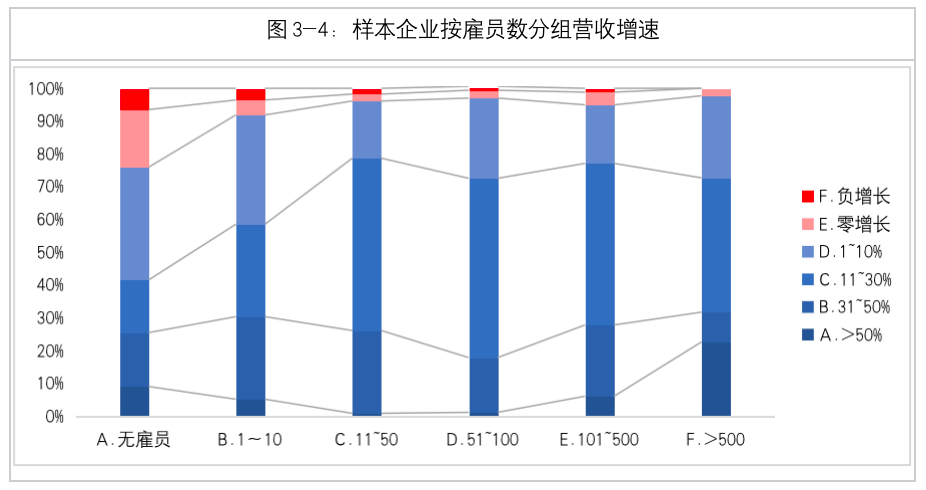

1、中小微企业2023年一季度经营状况明显好转。亏损面收窄,80.15%的企业实现盈利,25.68%的企业营收增速超过30%。规模较大企业的盈利和增速恢复情况好于规模较小企业。

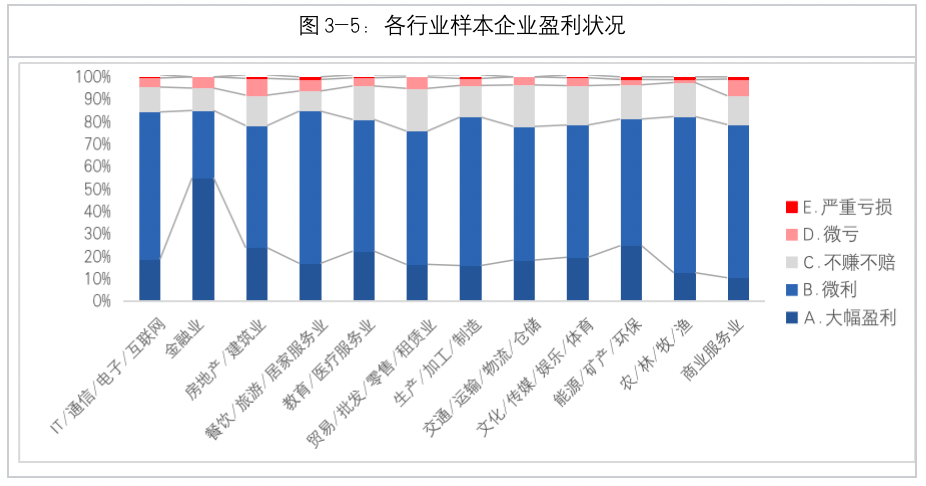

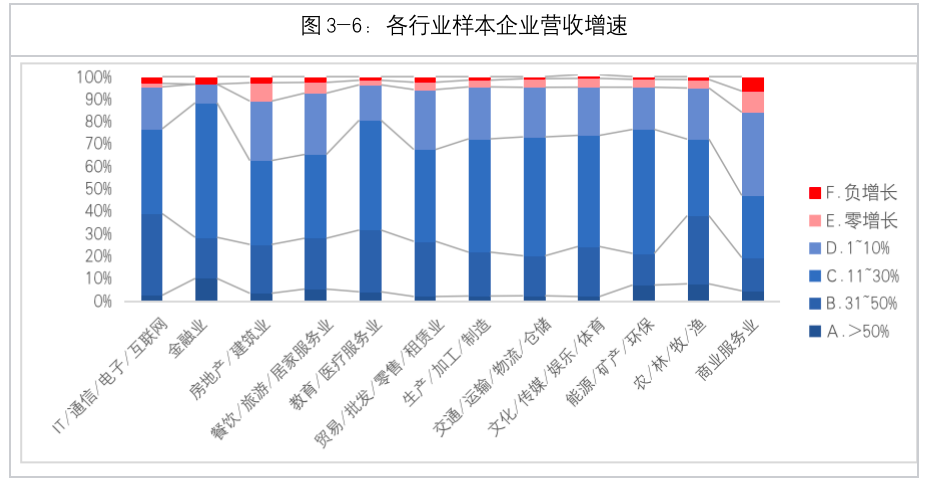

2、不同行业企业盈利和增速分化。商业服务业处于比较严重的衰退当中,盈利水平低,增长停滞;房地产和建筑业恢复速度不均衡。

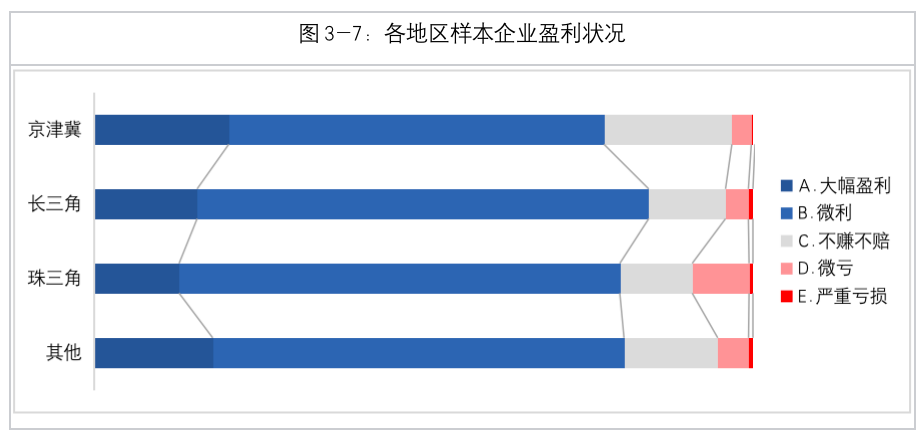

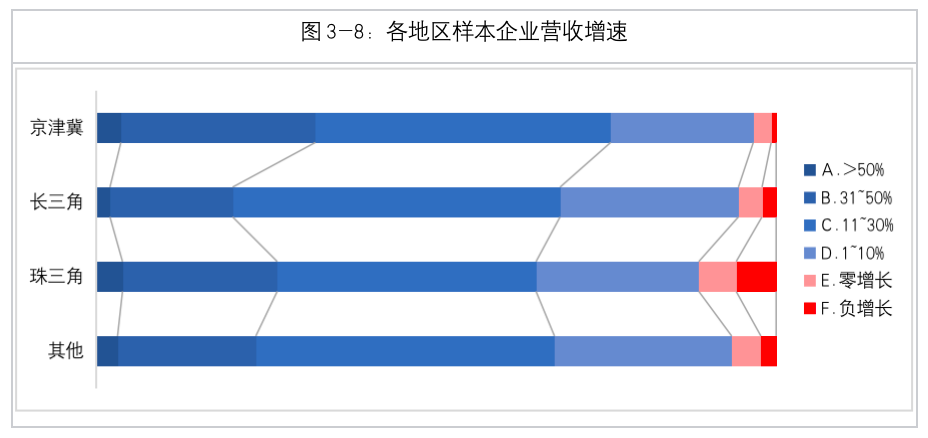

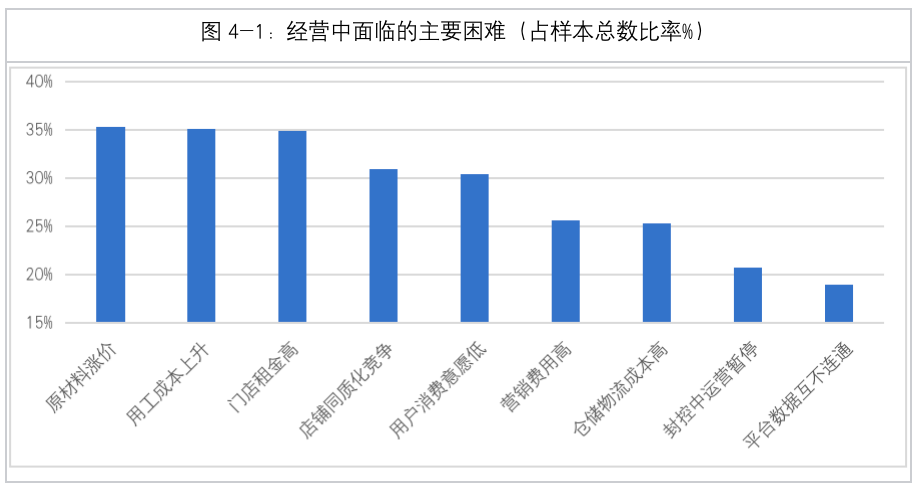

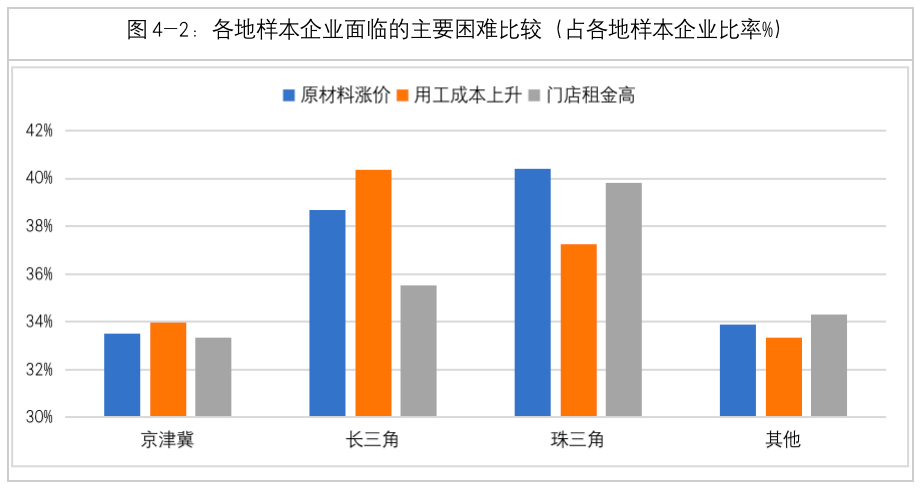

3、中小微企业正感受经济回暖的“生长痛”。经济活动恢复带动要素价格上升,“原材料涨价”、“门店租金高”和“用工成本上升”成为样本企业最常遇到的“经营困难点”。长三角、珠三角地区较全国其他地区经营成本上升更快。

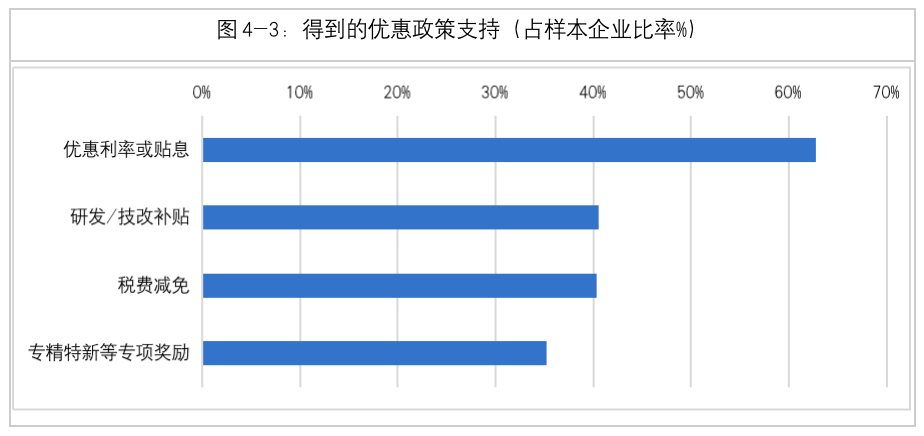

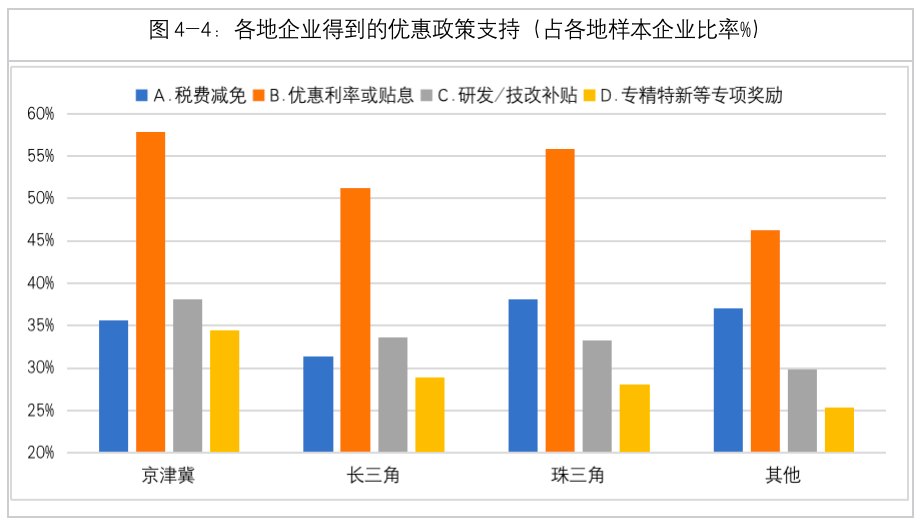

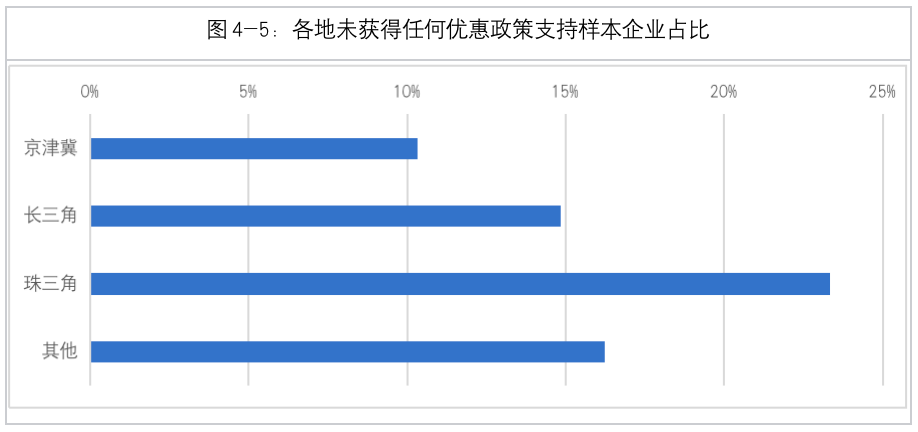

4、政策性支持措施执行到位,大多数中小微企业从中受惠。84.2%的样本企业在过去的六个月中享受到了至少一项政策性支持。

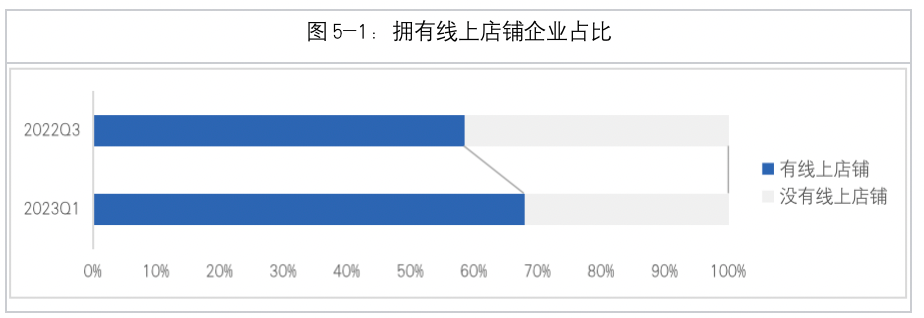

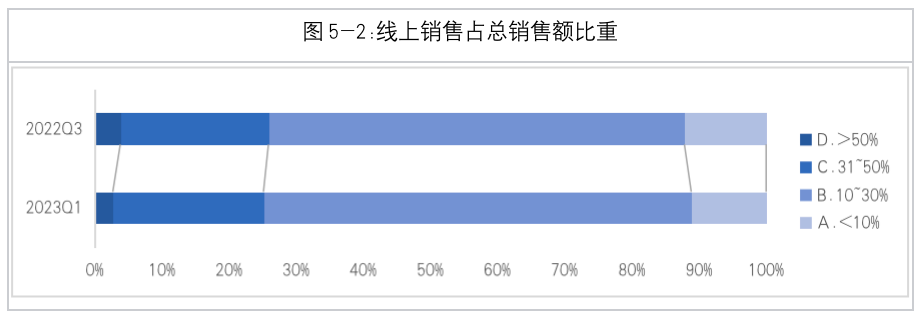

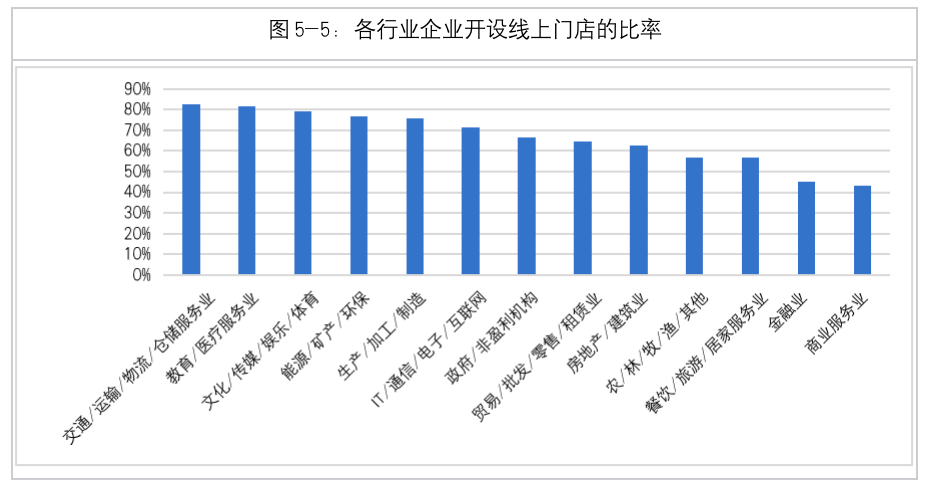

5、中小微企业线上销售稳步发展。线上销售渠道覆盖率从去年三季度的58.38%提高到67.81%,接近四分之一的企业的线上销售额占比超过30%。不同行业线上销售覆盖率差异较大。最高和最低的两个行业门店线上化率相差近40%。

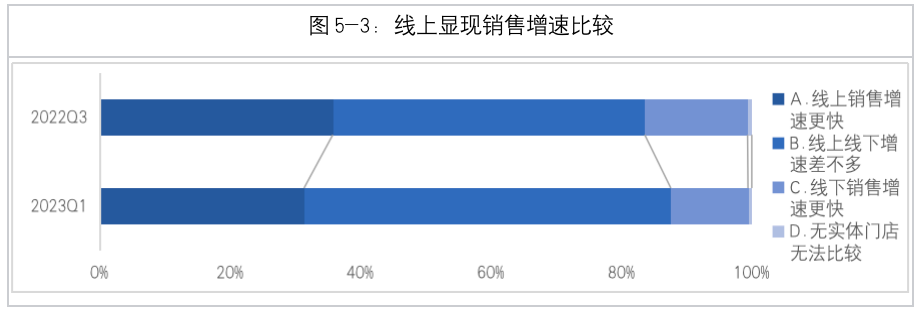

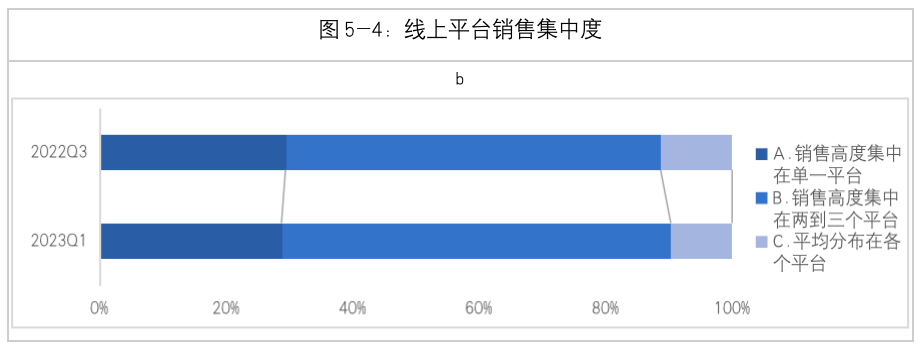

线上线下销售增速趋同,显示经济重开后,线下销售开始活跃。随着直播带货等新模式兴起,企业线上销售集中度有所降低,说明中小微企业跨平台、多渠道开店稳步推进,互联网平台之间竞争充分,新技术和新应用可以在较短时间内改变行业格局。

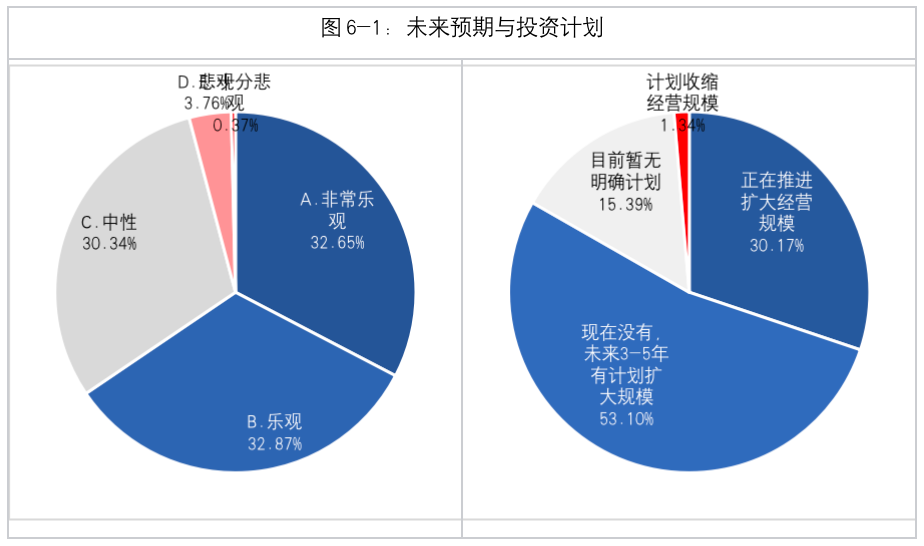

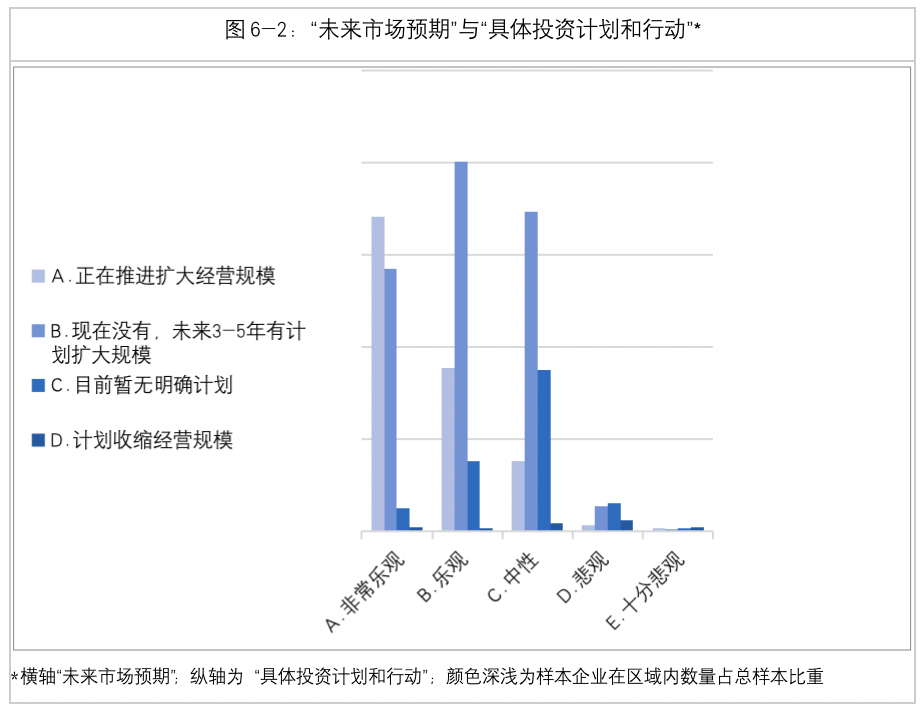

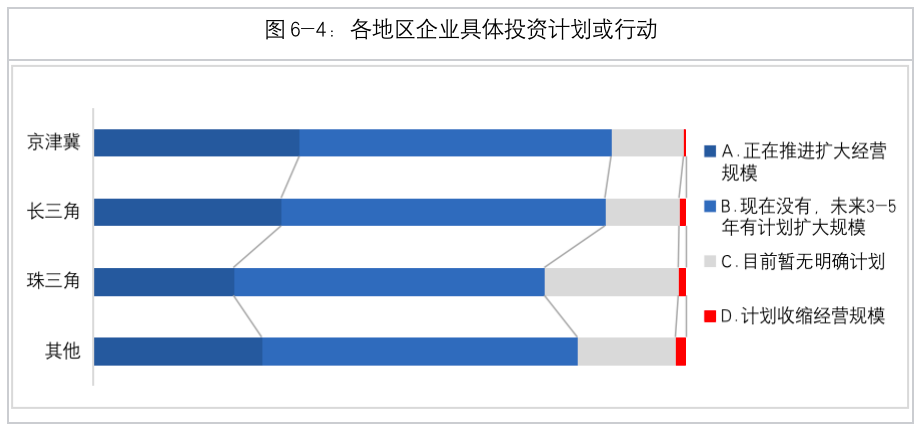

6、企业对未来发展有信心。约三分之二的受访企业对未来三个月的市场需求表示“乐观”或“非常乐观”, 超过三成“正在扩大经营规模”,另有超过五成的企业虽然还未采取行动,但有计划在“未来3-5年”扩大经营规模。

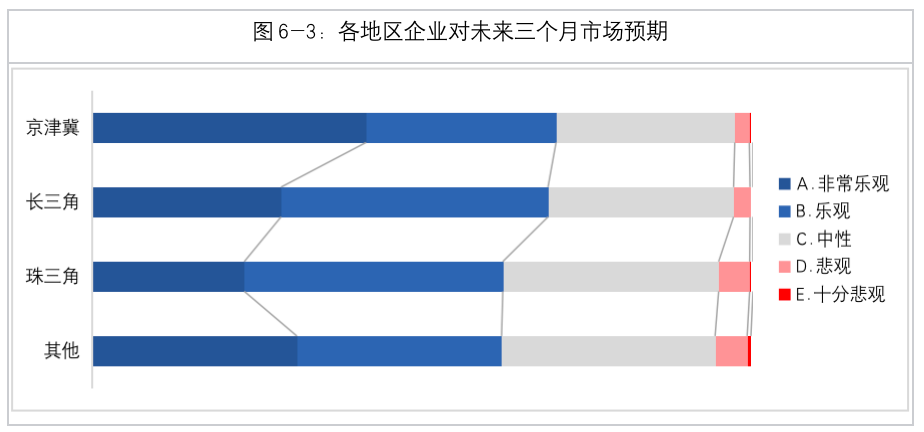

“京津冀”企业对未来市场预期更为乐观,积极扩大规模的企业较多,而“珠三角”企业对未来市场预期比较温和,在扩大经营规模上也表现得较为保守。

02

调研和样本基本情况

02

企业经营状况

03

经营中遇到的问题与政策支持

04

数字化营销进展

04

企业信心

05

总结

加入我们

专题推荐

本文来自ToB行业头条